许多媒体报道称,过去12个月里已经呈现出OTT消息应用蚕食传统短信服务市场这一景象,而运营商正因此损失数十亿美元的短信收入。但是Portio Research却发现,这一结论并非完全真实。可以肯定的是,包括美国市场在内的一些短信市场已经达到顶峰并开始进入衰退期,其他一些市场则已趋于稳定,但是全球还有一些市场的短信服务仍处于稳健增长阶段。

·全球范围内,短信服务每分钟为运营商产生25.4664万美元的收入;

·全球短信流量将实现每年8.3万亿条的峰值,并将在2015年达到这一峰值;

·2013年全球运营商将从短信服务中产生1339亿美元的收入。

北美地区——加拿大和美国

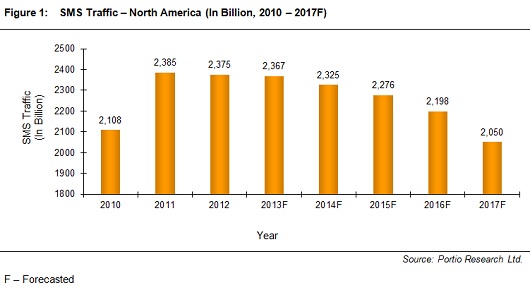

2012年,北美地区的整体短信业务量出现下滑,并且在2013年再次出现下降。短信发送总量在2012年减少了100亿条,从2011年的市场峰值2.385万亿条跌至2.375万亿条。这代表着短信总流量下降了0.5%。但这与许多业界权威人士两年前预测的OTT这一“洪水猛兽”将带来的灾难性场景并不相符。

下图显示的是北美地区2010年-2017年短信业务量的历史和预测值:

加拿大是一个非常健康的市场,每年增长迅速并且未来也很看好,不论是自然增长还是每月使用量都在增长,显示出非常强劲的增长态势。事实上,加拿大刚刚晋升至仅次于美国的、全球每位用户每月(Per-Person-Per-Month,PPPM)短信使用量最高的市场之一。加拿大人现在每月的短信发送量与菲律宾移动用户大致相同。多年来,菲律宾一直被称为“世界的短信之都”,直到不久前被美国取而代之。主要的区别在于,加拿大的短信使用量仍然呈现上升趋势,而菲律宾则呈现下降趋势。

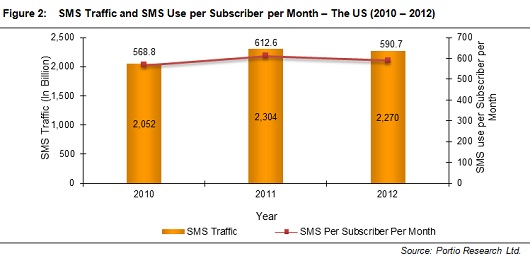

美国贡献了北美地区约96%的短信流量,所以,北美地区的短信发展趋势会明显受制于美国市场趋势。美国市场的短信总流量最终停止了增长,而2011年则代表了这一市场的巅峰期。美国市场的短信总流量和平均PPPM短信使用均在2012年出现小幅下滑,代表着该市场衰退趋势的开始。

美国在2011年达到短信服务的“巅峰年”,当时该国的短信流量达到了一种无法支撑的高度。我们现在已经看到,全球仅有的两个达到这种高水平短信月均使用量的市场——美国和菲律宾,都已经无法在长期内进行维持。美国市场的用户平均每月短信使用量在2011年达到峰值,平均每个用户每个月的短信发送量超过600条,然后在2012年出现小幅下降。同样,短信总流量在2012年下降1.5%至2.27万亿条,2011年全年这一数字则为2.3万亿条。从下面的表格中可以看到这一发展趋势:

但是到目前为止,这些下降趋势都是非常微弱的。2012年美国短信总流量仍然远高于2010年,并且2012年用户平均使用量也高于2010年。还记得媒体上那些骇人听闻的“一落千丈”的预言吗?它并没有成真,至少目前还没有。

美国市场仍然是全球最大的短信市场,当我们进行研究时,非常重要的一点是要记住这一市场变得有多么膨胀。即使美国市场的短信总流量从其2011年的巅峰时期下降30%,它仍然要高于该市场本身2009年的流量数值,并且仍旧是全球最大的短信市场。如果用户平均短信使用量从2011年的顶峰同样下降30%,美国市场仍是迄今为止全球短信使用最频繁的一个市场,并且仍旧高于其2009年的使用数值。

因此,我们必须承认,在2009年-2011年,美国市场呈现出了一种不可持续的膨胀状态,而急速下降早晚总会发生。这只一种市场调整,而不是我们所知的短信世界的终结。

Portio Research认为,北美地区这种短信流量下滑趋势将在未来几年持续下去,并且短信流量到2017年底将逐渐减少到约2万亿条,仍旧高于2009年的数值水平。美国短信市场尚且没有、并且未来也不会“一落千丈”,但是现在已经“慢慢地从顶峰跌落下来”。

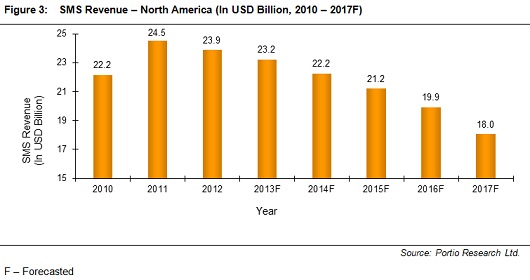

与总流量一样,北美地区的短信收入也在2011年达到顶峰,当时的收入为245亿美元。预计这一收入最终将以5.4%的年复合增长率从2012年的239亿美元到2017年下跌至180亿美元。下图显示了2010年-2017年北美地区的短信收入(历史和预测值)。2009年北美地区的短信收入为209亿美元,而下图的数字显示这一市场到2015年底将恢复到这一水平。

因此,我们可以看到,在北美地区OTT并没有“扼杀短信”。接下来,让我们看看短信和OTT消息应用服务在全球其他地方的表现如何。

欧洲地区

欧洲地区呈现出一幅喜忧参半的景象:法国和德国持续强劲增长,整体短信业务量持续同比增长,同时用户的月均使用量也在增长。英国在2010年到2011年间持续增长,但到2012年之后似乎已经趋于平稳,可能暗示着“WhatsApp效果”的开始,OTT服务抑制了短信使用的增长。但是,只有2013年全年的数据才能揭示出真相。意大利也在持续增长,但是速度比较缓慢,也预示着市场饱和并趋于平缓。

尽管荷兰的短信使用正在减少,但是其邻国比利时和德国则正享受着短信业务量的健康增长。西班牙在下降的同时,葡萄牙则在增长。西欧的大部分国家处于持平或仍在增长的状态,但是东欧和南欧的短信业务量则在下降或者止步不前。

总体来说,欧洲处于一种完全混合的状态,有1/3的国家在增长,1/3的国家持平 ,剩下的1/3则处于下滑状态。作为一个整体来衡量时,整个欧洲大陆的短信业务总量是持平的,用户平均使用量在2012年出现轻微下降。法国、德国、意大利、英国和土耳其这五大欧洲短信市场,它们占据欧洲一半以上的短信业务量,目前这五个国家中唯一需要担心的是英国,该国在2012年使用量出现下降,其他国家则仍在增长。

在所有欧洲市场中,用户月均短信使用量最高的国家是比利时、爱尔兰、土耳其和法国。截至目前,这四个“短信疯狂”国家无一出现下滑趋势。爱尔兰已经趋于平稳但是保持在稳定状态。在东欧,短信使用明显出现下降,尽管包括俄罗斯在内的许多大市场正在努力保持稳定,但是整体来看,东欧的短信市场并不太乐观。

亚洲巨头

亚洲地区巨头国家——中国和印度的短信使用已经明显趋于平稳。中国的整体短信业务量每年都在持续增长,并且中国仍是仅次于美国的全球第二大短信市场。不过,过去几年中国用户的短信月均使用量显示出相当大的下滑,增长已经大幅放缓。

这种我们观察到的模式表明,市场自然增长(新增移动用户)使“中国作为一个成长的短信市场保持平稳发展”,但是平均使用量的不断下降则表明:这些进入市场的新用户是短信需求较少的用户,从而拉低了整个国家的短信使用平均水平;或者现有市场的大部分用户越来越少使用短信,因为他们正在迁移到高端设备(智能手机),并且使用更多更先进的方式进行沟通,例如社交网络、微信等OTT消息应用。

微信在中国有3亿注册用户,流量从短信转向OTT,看起来是中国通信发展史上一个相当严重的因素。同样的,与欧洲短信市场的分析一样,Portio Research认为像中国这样的价格敏感市场,如果有哪些服务更便宜或者免费,那么就会有更多的用户使用它们。

此外,像中国这样的市场也还在享受有自然增长。欧洲的移动用户使用短信服务已有十几年的时间,他们已经形成了一套使用模式,而中国数百万的用户和其他亚洲市场则是整个移动通信世界的新进入者,因此采用OTT消息应用不涉及太大的文化转变。

印度的发展态势则尚不明确,需要2013年全年的数据才能弄清楚。印度市场已经增长了好几年,无论以何种标准来衡量,这里都是一个巨型短信市场,是欧洲最大短信市场法国规模的两倍以上。然而,在印度,短信使用和业务量似乎在2012年已经趋于平稳,所以任何关于未来快速增长的期望都是不明确的。

印度的用户短信平均使用量从2010年到2011年呈现上升态势,但是在2012年再次回落,表明该市场已经达到一定程度的成熟并且正在趋于稳定。用户自然增长应该会帮助保持整体短信业务流量趋势在未来几年缓慢增长,但是随着平均使用量持平或下降,那么快速增长的日子似乎也就到头了。OTT消息应用在印度正日益普及,正如对任何价格敏感市场的预期一样,黑莓消息应用BBM和WhatsApp等其他OTT应用似乎非常流行。

总结

美国市场短信使用的减少必须被视作是市场调整——回调至2009年水平,然后从这角度来看,目前短信服务的衰退是很缓慢而且可以控制的。

OTT消息应用使用的增长依赖于许多因素:3G渗透率、智能手机普及率和价格敏感度。一些价格敏感和面临经济压力的市场,迫使消费者精打细算,从而使OTT服务成为一种极具吸引力的短信替代选择。

然而,Portio Research认为,在那些价格敏感度不成问题的市场,短信与OTT将会和谐共存。

自首部iPhone发布以来整个移动通信行业都发生了改变,在过去六年里,多重因素造成了短信增长的放缓:

·短信作为一种通信平台在成熟市场已经成熟,它作为“山大王”已有15年之久,很快将会到新技术接替掌舵的时间;

·发展中市场的自然增长正在放缓;

·智能手机普及率;

·应用程序业务的产生和发展;

·Facebook、Twitter和Skype等的发展普及。

上述任何一个或者所有的因素都可被归为短信增长放缓的原因。这仅仅是一种市场成熟化,并且短信正在被更新、更吸引人的通信方式抛在后面。

但是,短信仍然是一种有用、有效的工具,它将会继续存留很多年,或者只是在后台(运行)。因为它是一种低网络需求(low-network-demand)服务,而这一点使它成为一种对运营商来说非常有用的工具。短信在未来很多年里仍将作为一种其他服务的推动者存在着。

责任编辑:wangbo