研究目的

1、虚拟运营商落地在即,资费价格战将成为各自获取第一批用户的常规模式;

2、但基础运营商留出的降价空间有限,长期看必须结合自身业务做差异化竞争;

3、虚拟运营商通过移动业务,可以打通自身的账户体系,完成业务和用户的线上线下连接,打通移动端;

4、对于已获得牌照的企业而言,在与各自行业内其他对手的竞争中将获得新的优势。

序.虚拟运营商带来通信行业变革

最快从下月开始,除了传统的三大电信运营商之外,用户还可以从更多渠道享受到电信服。虚拟运营商的出现,是我国通信业近10年来一次重大变革,其影响涉及通信、互联网、家电、游戏、物流等诸多领域。

虚拟运营商可以通俗理解为一种通信业务代理商,即从中国移动、中国联通、中国电信三大基础运营商租用一部分通讯网络,然后通过自己的计费系统、客服号、营销和管理体系,将服务转售给消费者。

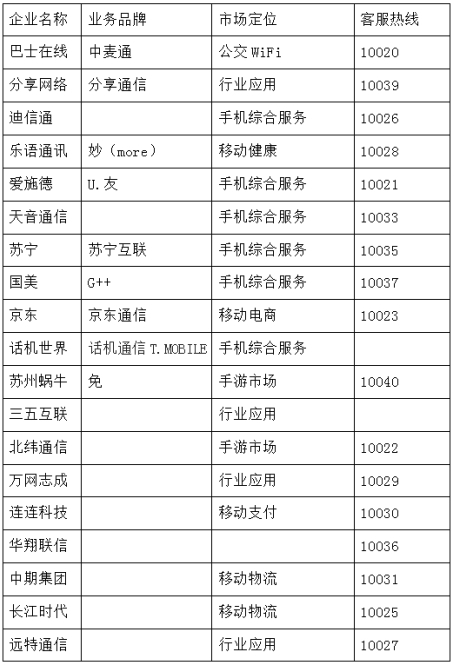

目前,首批虚拟运营商共19家,分别是:巴士在线、分享通信、迪信通、乐语通讯、天音通信、连连科技、华翔联信、京东、北纬通信、万网志成、话机世界、国美、苏宁、爱施德、苏州蜗牛、三五互联、中期集团、长江时代、远特通信。

19家虚拟运营商信息汇总

随着部分虚拟运营商业务品牌及产品的发布,这一领域正在成为业界乃至全网用户的讨论热点。他们有何特点?如何进入市场?与现有运营商服务有何差异?对行业又产生哪些影响?类似诸多疑问,我们将在下文中做详细解读。

一价格战谋取首批用户

目前已获得转售资格的19家虚拟运营商,大致可以分为五类。第一类是终端渠道商,包括迪信通、乐语通讯、爱施德、天音通信、国美、苏宁、话机世界;第二类是行业解决方案商,包括分享通信、华翔联信、远特通信;第三类是互联网企业,例如京东等;第四类是游戏企业,包括苏州蜗牛和北纬通信;剩余的企业归为第五类,他们分别为交通新媒体巴士在线、物流领域的中期集团和长江时代、做移动支付的连连科技、以及数据云计算的万网志成和三五互联。

以“170”为开头的手机号码,是虚拟运营商专属号段,其中,1700号段归属电信合作伙伴,1705号段归属移动合作伙伴,1709号段归属联通合作伙伴。在此基础上,各家虚拟运营商也推出了对应业务的品牌。如巴士在线的“中麦通”、分享网络的“分享通信”、乐语通讯的“妙”等等。

据了解,虚拟运营商最快从下月开始对外放号,业务也将随之落地。这场酝酿了半年之久的变革一旦进入实践期,业内竞争将不可避免被加剧,而在诸多可能的领域中,资费,或许成为虚拟运营商最直接也最有效的竞争手段。

低资费试水已经展开。随着放号迎来倒计时,各家套餐资费陆续揭开面纱。虚拟运营商通话费用相比传统运营商运营商更便宜,如近期话机世界抢先启动了170手机号码预约,并推出了11种久久(9.9)系列套餐,最低29.9元/月。此外,手游企业蜗牛移动推出的“免卡”不设各类月租套餐,而是实行半年399元的统一定价,语音通话和短信全免费、半年3G上网流量。对于传统运营商而言,价格战已经迫近。

作为新入局者,大家都希望尽快获得第一批用户,作为后续发展基础,因此当19家虚拟运营商的资费计划全部公布后,短期内价格战将在所难免。对用户而言这是个好消息,但此举是否真的会降低用户资费,还需进一步观察。

中国虚拟运营商产业联盟秘书长邹学勇表示:“转售业务的价格不会下调太快,否则虚拟运营商可能会通过打价格战获取更多的用户和利益,这并不符合工信部的初衷。”

二.各家的心思玩法

以相对优惠的价格搅局市场,虚拟运营商成功地吸引了消费者的关注。虚拟运营商未来生存空间,肯定不在通信套餐售卖上。短期借价格优势或能拓展用户,但从转售业务中赚取差价恐难成长期盈利模式。三大运营商给虚拟运营商的批发价虽然有一定的弹性空间,但在保证赢利的大前提下,运营商绝不可能给出太大降价空间,让自身客户流失。

价格战之后,如何运作自身品牌核心竞争力,是虚拟运营商成败关键。巴士在线董事长王献蜀表示,卖号段资费属于初期业务试水,毕竟各家都没有做过虚拟运营商,都是摸着石头过河。但低廉资费、流量月底不清零等措施并非各家真正手段,如何开发自身核心业务的拓展性才是关键。

如果不是套餐号卡,虚拟运营商的发展方向在哪里?又如何切入市场?

从商业运作上看,虚拟运营商并不具有网络,但是通过网络的租赁和使用,可为客户提供差异化、特色化的服务,更可投入到新业务的开发、运营、推广、销售等领域,这样就可以为用户提供更为专业的服务——而这是传统运营商基因中所不具备的灵活性。

基于此,虚拟运营商会更专注于细分市场中的用户,结合自身领域和业务特色,推出定制服务。各虚拟运营商多年来积累的潜在用户和大数据,为其定位定向的细分发展,提供了先天基础。

以分享通信为例,这个以提行业应用解决方案起家的B2B企业,正谋划通过170号段为教育这个细分行业提供更安全健康的个人信息服务。

分享通信董事长表示,虚拟运营商在原有领域都各自拥有一定优势,如何结合虚拟运营商这个新角色是重点。全盘复制运营商模式显然不切实际,抓住细分领域市场是在试点期内最好的方式。

类似做法还有乐语通讯发力移动健康领域,京东利用手机号实现网络客户的身份沉淀,以建立线上和线下客户的联系,发力移动电商,巴士在线发力公交WiFi等。

迪信通董事长刘东海表示,现阶段,虚拟运营商转卖通信业务盈利能力十分有限,主要的盈利方式是增值服务售卖。目前消费者在迪信通购机同时选择增值服务的比例大幅攀升近九成。

三.明修栈道,暗度陈仓

随着虚拟运营商的业务模式逐渐清晰,另一个问题更加值得探讨:为何会有如此之多的企业涌入虚拟运营商行列?

手机等终端是用户接触移动互联网的第一界面。所有产品、应用、市场营销元素等要进入移动互联网,必须围绕移动终端展开。19家虚拟运营商涉及多个行业,但抢占“移动互联网入口”的目标,防止用户在移动时代流失,是各自心中的共同目标。

在未来,虚拟运营商可能更侧重于流量经营,而基础运营商不可避免将被“管道化”。虚拟运营商将通过流量经营为移动互联网企业提供变现渠道,类似分享通信这样的虚拟运营商将成为行业应用的移动互联网入口。

同样,对于京东这样的电商巨头,也有着同样的目标。京东商城目前拥有6000万注册用户和完善的会员制度,但其用户账号缺乏网络通用性。而通过虚拟运营商的身份,京东可以利用手机号实现网络客户的身份沉淀,建立起线上和线下客户的联系。通过对客户手机使用方式和购物记录的分析,更有针对性的向客户进行推荐。

京东高级副总裁王笑松表示,京东的资费套餐近期很快会推出,在具备高性价比的同时,结合京东用户自身的特点,内容与服务更加精准,具备差异化、细致化与个人定制化。

四.撬动格局的机会与压力

从全局来看,虚拟运营商的到来使民营资本终于能够合法参与一直处于垄断下的电信行业,不仅有助于激发行业活力,还可以繁荣通信市场和刺激电信改革。

从局部来看,虚拟运营商与基础运营商之间,并非简单的竞争关系。在合作模式下,虚拟运营商将为基础运营商带来更多机会。一方面虚拟运营商可以为基础运营商探索新的业务模式,另一方面也可以帮助基础电信运营商开展流量经营,开发新的商业模式。

从长期看,彼此间的竞争与合作关系,有利于提高移动通信市场的竞争层次和服务水平。就运营模式而言,双方是共赢体,按比例分成,不同企业比例不同。

压力同样存在。基础运营商向虚拟运营商提供的业务和合作协议,目前仍由基础运营商处于主导地位。在价格、服务方式和服务质量等方面,需要有足够晚上的法律约束,否则基础运营商可能会随时关紧闸门,限制虚拟运营商的业务发展。

从行业来看,虚拟运营商涉足多个领域,其影响和催化效果会逐渐显现。在新媒体、电子商务、移动游戏、终端渠道、行业应用、云计算、物流、第三方支付等领域,因为虚拟运营商的到来,将快速颠覆着这些行业的运营思维,重塑行业商业模式。

以物流行业为例,中期集团和长江时代为代表的虚拟运营商通过整合物流行业,将通信能力(语音、短信、数据等)渗透到物流领域。用户可以参与到物流过程,实现物流的实时监测、管理,最终组合成物流产品,将物流过程的流量转变成手机流量,以流量变现,实现倍增价值,增强商业模式。

虚拟运营商带来的另一重影响和压力,将指向行业内尚未获得转售资格的对手。

巴士在线董事长表示,虚拟运营商之间没有直接竞争关系,因为各自领域不同、业务不同,甚至不排除未来合作共赢。真正的影响会发生在自各领域中尚未获得转售资格的企业,他们未来的生存空间将受到很大挑战。

据了解,在巴士在线发力的公交WiF市场,还有七彩集团( e路WiFi)和广州百灵(闪播网),在移动传媒市场,还有分众传媒和华视传媒、等竞争对手。以此类推,其他行业没有获牌的企业,面对被“虚拟运营商”加成后的竞争者,必须要重新评估整个市场布局和战略影响。

在未来发展上,虚拟运营商需要注意几个问题:一是服务能力,一旦业务规模上线后,会涉及终端、网络、业务等多个维度的服务,尤其是虚拟运营商与行业应用产生的跨界产品;二是需要专业人士,精通移动业务和市场的人才目前被热捧;三是持续作战能力,短期虚拟运营商不太可能盈利,财报业绩会受到影响,其核心增值业务的推出需要与市场磨合,用户与规模也需要时间来换取。

结论.200亿市场中如何切蛋糕

虚拟运营商的空间到底有多大?数据显示,2013年我国基础电信业实现电信收入1.17万亿元,根据国外经验虚拟运营商占整体电信业务收入的1.5%到2%之间,仅以2013年数据计算,我国虚拟运营商的起步市场空间在200亿元左右。

市场如此之大,难免会涌入更多虚拟运营商。从全球虚拟运营商发展来看,较开放的欧洲电信市场其市场份额可以达到15%以上,但是大部分国家都不超过5%;香港12家虚拟运营商的市场份额也不超过6%。未来5年内,虚拟运营商市场规模乐观估计达到700亿。但这一行业通常需要4至6年才能收回投资,运营3至5年才能盈利。

不管最终有多少,对于他们首先要做好自身核心业务的定向增值服务,因为在通信业已趋于饱满的市场,至少要给用户一个选择170号段的理由。价格战、定制化服务、与自身产品结合……切蛋糕的方法有很多,关键是找到最适合自己的。

责任编辑:饶军

为您推荐

4G是一个契机 民营资本加速电信网络建设

几乎和上一次的逻辑如出一辙,在4G牌照发放之前,对运营商第五次重组的呼声又开始大面积地出现。很显然2008年的电信业第四次重组最终并没有达到预期的效果,国家本希望通过三张牌照平衡三大运营商的势力。重组的红利已经消失了,但中国移动一股独大的局面仍未改变。但更令人难过的是,中国移动所谓国家自主知识产权的3G标准——TD既未形成与其他两家抗衡的