9月17日,腾讯宣布腾讯电影成立,这标志着BAT三家互联网巨头已经全部杀入电影行业,而这仅仅是一个开始。

互联网对所有传统行业的渗透和改造在加速进行的过程中,电影行业毫不意外的成为其中最具代表性的一个战场。其中原因有三:

1、既得利益:中国电影市场已经连续保持5-6年的30%票房增长势头,而且还会继续下去直到成为全球第一的电影票房市场,单片票房纪录不断刷新,今年多部小成本烂片都取得了很好的票房。这样一个新兴高速成长的市场,无疑具备良好的投资回报;

2、战略价值:电影行业一直以来都处于传统娱乐行业的金字塔顶端,其对行业资源的聚合能力和对受众的影响力都是无法取代的。而未来互联网的一个重要方向就是互动数字娱乐方向,这个方向上的产值规模是上百万亿的,无论从哪个角度来说都必须占据电影这个制高点。

3、战术节点:互联网对电影行业的渗透其实早已开始,一方面互联网视频网站已经早已不仅仅是电影版权的采购者,更是电影营销的重要依托平台,现在的电影宣发过程如果没有和视频网站的合作简直无法想象。另一方面,经过3年多的快速发展团购网站和售票网站已经基本完成了对电影消费的产品信息化改造和入口重置。这两点一旦关联,分分钟把宣传变成销售。合围时机已到。

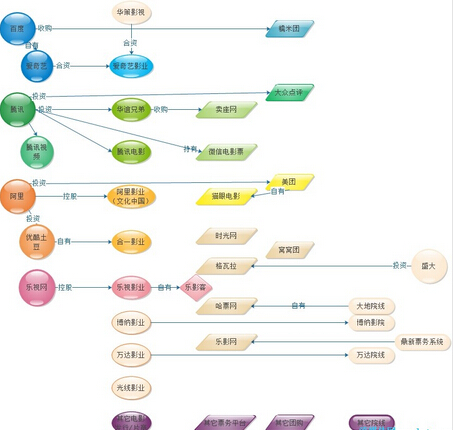

目前国内的电影行业已经整体处在一个备战阶段,各方各面都在厉兵秣马、集结号响。互联网巨头们加紧布局、抢夺资源,传统电影公司也纷纷调运粮草、积极转型。整个战局纵横交错,各有派系,互有优劣。主要各方的势力如图所示:

枪声响起

如果说在2014年以前还只有乐视影业在高举着互联网时代电影公司的大旗,那么2014年整个电影行业释放出来的互联网信号则比比皆是。BAT纷纷成立电影公司、优酷土豆的合一影业、爱奇艺开始在线卖电影票、光线的《古剑奇谭》游戏联运、微信电影票迅速崛起、华谊收购卖座网、猫眼电影的《心花路放》预售发行、乐视和雪人电影的《小时代》弹幕合作等等。

每一件事情都在把电影和互联网揉搓在一起,难以分开。一方面是上游资源的频繁整合,另一方面则是业务层面的不断突破演变。

但目前整个战局还缺一个重要的信号,我曾经预判这个信号会在2015年二季度前发生,目前看会大大提前到2014年年底之前发生。这个信号就是在线票务网站的出票量占比会超过线下出票量,达到整个市场出票量的50%以上。这一信号标志着影院人流的入口被重置,传统的影院流动人群的渠道优势将开始一步步衰退,线上渠道将成为影片发行的主战场。

线上渠道的优势提升将毫无疑问的带来一个新的概念:电影的互联网发行,通过线上预售来确定发行范围、地点、时间、影院,甚至确定排场,这将成为趋势。而传统的线下空间争夺将由于成本和效率问题逐步淡化,成为局部的补充性的手段。猫眼电影对《心花路放》的预售营销已经完全具备了互联网发行的雏形,这是一个非常重要的标志拐点,运营多年的电影发行模式瞬间改变。

三大战场

从2015年开始,整个电影世界的战争会主要表现在多部影片之间的竞争上,但真正的战场在电影之外,主要有三个:

1,IP争夺战:

2,线上流量运营战:

3,线下用户服务战:

在以上三个战场的竞争中,并不是单纯的传统电影公司和互联网公司的争夺,而是所有互联网电影公司之间的争夺,借用一句老话:以后没有互联网公司,因为所有的公司都是互联网公司。

一、IP争夺战:

以电影为代表的优质IP资源是互联网互动娱乐的核心竞争价值,围绕优质IP的争夺是互联网入侵电影行业的主要目的。在这一争夺战中,传统的电影公司代表着内容势力,而互联网公司则拥有者渠道力量。这将是一场内容与渠道的对决。

互联网根基公司会以营销及票务渠道为要挟司机获取优质IP的运营权和衍生产品开发权,而传统电影资源公司则以此为代价获取影片的渠道推广以及衍生品的合作开发。

在这场争夺战中,还会有大量的非电影IP拥有者入局,比如《爸爸去哪儿》、《古剑奇谭》、《十万个冷笑话》、文学、漫画等等,所有取得了市场成功的局部IP都会被放大到全局IP来开发。

核心IP的获取以及周边IP产品的开发等各种竞争形态并存,一起都会向着价值最大化的方向发展。

IP的竞争的核心其实就是潜在目标消费者的争夺,粉丝经济的商业模式外延大大扩大,最终发展到无粉丝不IP的状态。

IP竞争的另一个表现就是衍生产品的规模化开发,电影市场的产值将从单一票房产出,快速发展为多元产品市场产出的模式。

二、线上流量运营战:

获取优质IP其实是获取了潜在用户的消费动因,但从消费动因转化为消费行为则关键在基于IP的流量运营。

首先是IP的推广,如何利用流量推大IP的影响深度和广度。优酷今年对《老男孩》的推广就十分成功,虽然有5年前的积累,但《小苹果》能够如此火爆确实是视频网站的大流量推广的结果。在这方面乐视从2013年《小时代I》开始就建立了一个非常有影响力的案例,当时腾讯、360、百度、搜狗、人人网、微博等众多大流量互联网平台都参与了《小时代》的营销推广,很多合作模式至今被人沿用。

其次是IP产品的营销。电影、电视、游戏、电商、社区等各个场景下的流量运营进行打通,最大化用户价值。

IP产品的流量营销关键在于精准,各个平台、多种屏幕间能够良好的联动,从任意入口获取的用户都可以充分享用各个平台和场景下的服务是提升流量运营效率的关键。

流量的推广和营销其实是一体化完成的,明确收益的主攻方向,则可以定制出更有效的策略,这个过程中,往往羊毛出在狗身上,免费观影会成为常见的营销手段,5屏联动更会是基本的产品形态。

流量运营战的目的不是打压对手而是最大化IP价值的获取效率。

三、线下用户服务战:

电影行业有一个不同于传统互联网行业的特点,就是影院观影是线下行为。所以,基于电影IP的用户运营会从线上的流量运营延展到线下的用户服务。而在这一方面拥有庞大线下的电影公司和O2O互联网企业将具备先天优势。

能够直面消费者、服务于消费者,这是所有公司强化IP运营、拓展营销手段的重要机会。在这一过程中,所有不把观众当成用户的企业均将被淘汰。服务于用户而不是获取用户是非常关键的思维方式。

线下用户服务的另一个延展就是会开辟更多的跨界整合营销,2014年淘宝的3.8活动将不是个案,影院观影天生的社交属性会带给用户更多的消费可能,围绕影院观影的消费路径整合能力是所有营销服务提供者比拼的重点能力之一。

总之,如何提供给影院用户更好的服务是所有电影环节必须争夺的焦点战场。

几个预判:

1,电影行业和互联网行业的资本整合还会加剧,互联网行业获取IP资源最简单的方式就是收购,而传统电影公司加强互联网属性,提升互联网运营能力也势在必行。

2,几大票务公司会逐步开始电影投资发行业务,基于电影票务平台的互联网发行成为常态,定点发行、分轮放映、都会成为常用的互联网发行手段。

3,猫眼电影+美团,由于其巨大的线上流量和实力雄厚的线下能力将成为互联网电影时代最重要的公司之一。

4,传统院线影院的入口作用被逐步替代,只有少数运营能力强、具备线上能力的院线和管理公司能够较好的抗衡线上企业的的博弈。其他大多影院均会失去现在的优越感,片商现在给影院的返点利润都会被转移给线上发行企业。影院们需要尽快开始在观影服务环节开动脑筋提供更多优质服务提升竞争力,留住用户。

5,动漫、游戏、文学、电视剧等各种内容业态和电影行业的合作加速,毕竟BAT并没有霸占所有互联网流量,对于没有互联网干爹的电影公司如果能快速整合一些IP相关性高的互联网网站,也可以增强自身的竞争实力。

6,所有的传统电影宣传推广公司都需要具备互联网资源的整合营销能力,否则无法为客户提供所需的服务。

7,基于用户的电影产品开发将逐步向上游发展,定制剧本、用户选角、多重结局等都将一一出现。

8,全球化IP运营出现,引领全球化的互联网电影公司诞生。

终局——电影行业的消亡

国内电影票房在2020年会达到并超过美国成为全球第一大票房市场,而届时整个国内电影的产值(含票房)至少会超过200亿美元。

更重要的是,2020年我们会看到整个互联网/移动互联网对人们生活的渗透会达到无孔不入的程度。整个互动数字娱乐产业将融合传统的音乐、电视、电影、游戏等多个产业,建立起人们生活与娱乐消费的新生态环境。

届时,将没有独立的电影行业,互联网终将完成对电影行业的改造,电影行业也必然无限融入整个互联网的世界。

责任编辑:饶军