通常,人们会认为政策的制定总是落后于产业发展的速度。这一次,这句话貌似失灵了。

通过聚合的方式,用“拿来主义”实现的应用,轻松吸引了用户,但其他各方都没有实现应有的商业价值,公平何在?如果没有价值反哺,如果没有持续投入,持续运营维护,这些被吸引来的用户随时会用脚投票,跑路别家,稳定的前向收费永远只是一纸空谈,一锤子的买卖终究不是长久之计。

2014年的OTT TV市场,被3年前的“181号文”卷起了一阵风暴。

很多业内人士称,OTT盒子的出货量遭到腰斩,甚至更多;很多专注聚合类应用的第三方公司业务陷于停滞,只是服务器还保持在线上状态;往常这个时候,应该做出明年产品方案的芯片制造商也在迷惑;终端制造商也在到处打听来年的方向。

2013年,是个“OTT大年”,千万级的出货量让互联网公司、硬件制造商纷纷跑步杀入这个产业掘金,局面一片大好。2014年,是被产业各方寄予厚望的又一个“大年”。

很多人不解,面对如此大好的发展时机,“181号文”,究竟要做什么?

要回答这个问题,不妨先回顾一下OTT TV在中国的发展历程。从2009年OTT概念的引入,到2011年的逐渐走俏,到2012年的“OTT元年”,各方纷纷出手,意欲谋求OTT大业,到2013年的“跑步年”,出货量奋力攀升,再到2014年的“整顿年”,OTT TV经历了几个发展阶段。如果硬要画出个框框的话,可以粗略地分为以下几个阶段。

硬件时代

牌照方按照一机一号的规则发盒子,出电视机,收硬件制造商的钱,史称“收租子”。但各牌照方迫于跑马圈地的竞争压力,谈判议价筹码减少,收的“租子”越来越少,甚至部分沦为免费模式。这个阶段的硬件出货量甚少,有些企业的盒子至今还压在仓库里吃灰尘。

渠道时代

“DVB+OTT”模式,“IPTV+OTT”模式浮出水面。DVB和IPTV在一定程度上可以说是内网传输,能够提供比较稳定的视频体验。相比较于OTT完全走公网,架CDN,具有体验稳定,成本降低的优势;从用户和商业价值来说,DVB和IPTV都具有成规模的用户群体,且具有前向收费的用户习惯。

有现成的网,现成的用户,合作分成即可,前景看似一片大好。但依据“181”号文,“IPTV+OTT”模式没有生存的政策土壤。

内容时代

无论用什么传输,无论是谁家的用户,内容是必须有的。视频网站的内容,成了其杀入OTT产业的利器,以至于视频网站只要租了牌照,交了租子,然后再出款盒子,就可以公开叫卖了。这个卖,也是有讲究的。走线上电商的,那是卖个人气,卖出品牌;同时在线下,则是做着to B的生意,赚运营商的钱。此时,围绕电视大屏的应用开始增多,专门为大屏开发应用的CP、SP雏形展露,虽然在初始阶段,他们大多是在做从手机到电视的移植匹配事宜。

资本时代

其实也可称之为互联网时代。视频网站合并、被收购的戏码不断上演,就在BAT三巨头挑动着视频网站深度洗牌的同时,也实现了自身对OTT产业布局的诉求。

于今年7月4日在天津结束的“第三届中国互联网电视产业论坛”上,总局互联网司又别特强调,现有的7家牌照商已成定局,将不会再增加互联网电视牌照的数量。而现有的CNTV、央广、国广、芒果TV、百事通、华数、南方传媒这7家牌照商已几乎被互联网巨头瓜分完毕,OTT已经成了互联网大佬们的集体狂欢。

至此,互联网三巨头BAT已经完成了OTT战略布局,且基本都是上市企业在操盘。

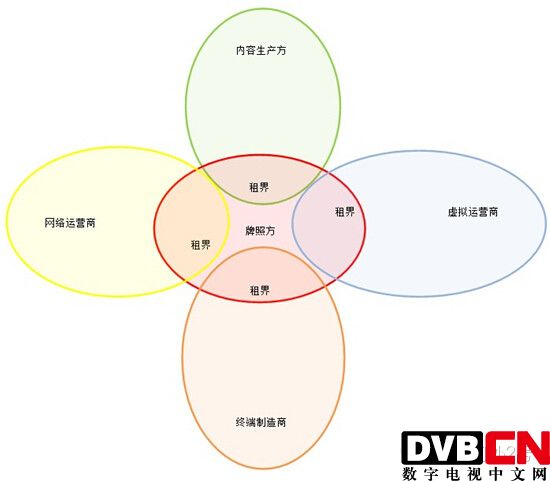

当然,这几个阶段并没有严格的划分,没有泾渭分明的界限,而是交织在一起,共生并存。下面这副简陋粗糙的图,也许能说明今天的OTT现状。

此图中的“租界”,其实就是代表OTT,以广电总局的“181号”文为前提,从事OTT服务的产业链各环节,必须合理合法的搭载牌照,方能成行。因此,各方的交集地带,就形成了今天OTT产业合纵连横的现状。

回顾了OTT TV的发展阶段,看清了今天OTT产业的格局划分,我们可以问一问大家,产业链各方的小伙伴们,谁挣到真金白银了?挣到第一笔快钱的小伙伴,还能持续挣钱么?

回过头再看最初的问题,“181号文”,究竟要做什么?

我们不妨用三个发展来回答这一问题。

181,就是要产业实现规范发展,可持续发展,良性发展。这三者,相互依存,缺一不可。而违法违规的不良视频内容,盗链聚合的第三方应用,直连公网的播出平台这三种现象已经成为阻碍OTT产业良性发展的反作用力。年初以来,以“181号文”为基准,总局的各项管控均剑指这三项“反作用力”。

违法违规的不良视频内容,是国际公认的打击对象。这在互联网发达国家,也是零容忍对待。

美国“911”事件仿佛就在昨天。“911”之后,对暴恐分子的声讨一浪高过一浪,各界人士都在进行反思,文化影视界也不例外。很多人都看过美剧《疑犯追踪》,讲得就是政府通过全天候24小时的监控,预防暴恐。我们先不讨论这种无缝监控所牵涉的道德、隐私等等,从另一个角度说,我们可见,发达国家对信息传播行为的监管程度绝非小打小闹。

英国这样一个老牌资本主义国家,也在集体反思信息传播的双刃剑。就在去年,英国接连发生数起由网络儿童色情和网络暴力引发的悲剧,包括针对儿童的性虐谋杀、网络暴力导致未成年人自杀等。在一贯崇尚“言论自由”的英国媒体上,呼吁加强网络监管成为主流观点。《泰晤士报》、《金融时报》分别刊登专栏文章,呼吁在网络空间“除恶”,净化网络环境。

在英国各方共同努力下,网络色情、暴力等内容正受到越来越多的限制,整个社会共同为未成年人的健康成长筑起一道“防火墙”。这体现了英国社会为创造无害网络环境付出的努力,也是监管机构、互联网行业及网络用户共同作出的选择。

盗链聚合的第三方应用看似为用户带来方便易用的使用体验,实则是伤害了生产制作、版权拥有、运营维护各方的利益。

通过聚合的方式,用“拿来主义”实现的应用,轻松吸引了用户,但其他各方都没有实现应有的商业价值,公平何在?如果没有价值反哺,如果没有持续投入,持续运营维护,这些被吸引来的用户随时会用脚投票,跑路别家,稳定的前向收费永远只是一纸空谈,一锤子的买卖终究不是长久之计。

直连公网的播出平台更不必说,无论是不良视频,还是盗链聚合的第三方应用,都会通过公网悄悄入侵。

其次,商业视频网站在电视端视听节目许可证的问题上模糊不清,在版权上属于打擦边球行为。而在文创产业,版权许可问题只会越收越紧,迈上规范发展之路。

再者,商业视频网站在PC端苦心经营多年,由于没有前向收费的用户习惯,加上高居不下的版权和带宽成本,并没有甩脱亏损的帽子。如果互联网电视在产业起步阶段就沦为视频网站的一块屏幕,依然走他们走过的老路,陷于与电视台直播频道抢广告的战争,而不是利用OTT TV的交互性、客厅属性打造合理商业模式,岂不又是一圈恶性循环?

可见,181,就是要产业实现规范发展,可持续发展,良性发展。

OTT TV,或者说整个视频产业走到今天,已经进入到了产业发展的分水岭,OTT要规范、快速发展,IPTV继续发展,DVB抓紧时机发展。南来的南来,北往的北往,尘归尘,土归土。

而OTT TV本身的发展,则是实实在在地走到了三岔路口,其发展趋势呈现出来三个方向,TV电商,视频刚需,电视游戏,这三者成为了OTT TV后继发展的新动力。

责任编辑:gemengjie