1、总体情况

由于诸如ISPs以及终端设备制造商等通信生态系统中的一些从业主体对于MVNOs业务的兴趣越来越大,加之一些国家为了增大该国通信业的竞争力度而出台相关的规制政策,截至目前,全球范围内,MVNOs的总数达到了接近1000的水平(笔者注:具体数值为992个)。

在拥有全球三分之二本地MVNOs的欧洲,由于欧盟委员会于正式批准移动通信基础网络运营商合并案之前开始对参与合并的移动通信基础网络运营商施加MVNO的接入适用条件,政府的通信监管部门就在此方面表现得非常积极。

此外,诸如WhatsApp以及阿里巴巴等一些互联网企业、包括“小米”在内的终端设备制造商全部于去年推出了MVNO服务。

另外,新兴的不对称(竞争)的商业模式(比如:传言中,谷歌将进入MVNO市场)可能(对于现有的移动通信市场)将具有潜在的颠覆性/破坏性。

目前,全球所有的移动通信基础网络运营商一共发展了992个移动通信虚拟运营商MVNOs(其分布于全球72个国家/地区)以及260个旗下子品牌运营商(分布于全球56个国家/地区)。这就意味着,除了其核心运营商品牌,全球所有的移动通信基础网络运营商一共拥有1252个移动通信服务提供商品牌。

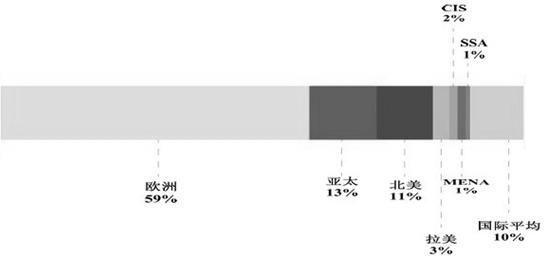

其中的一个尤为显著的特征是,全球范围内,移动通信虚拟运营商最主要还是分布于移动通信市场普及率超过100%的成熟市场之中——欧洲本土有585家移动通信虚拟运营商、亚太地区有129家移动通信虚拟运营商、北美地区有107家移动通信虚拟运营商,而与之形成鲜明对比的是,在整个撒哈拉沙漠以南的非洲地区,仅仅只有8家移动通信虚拟运营商。具体如图1所示。这就使得在全球范围内,目前,仅有三分之一的国家的电信行业引入了移动通信虚拟运营模式。

图1 全球各地区新增移动通信虚拟运营商及移动通信基础网络运营商子品牌运营商的个数

另一方面,如图2所示,全球范围内,跨国型移动通信虚拟运营商的数量占全球移动通信虚拟运营商总数的比例在10%左右。

图2 全球各地区跨国型移动通信虚拟运营商在移动通信虚拟运营商总数之中的占比

2、全球移动通信虚拟运营的发展现状

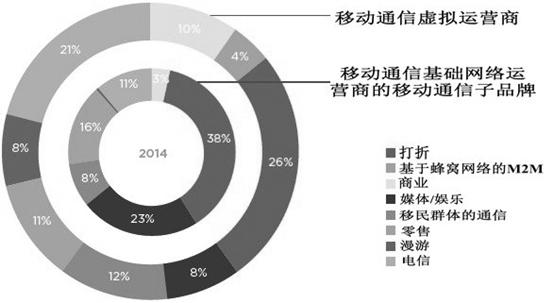

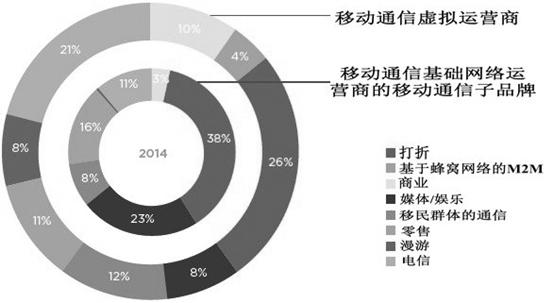

目前,总体上看来,全球范围之内,移动通信虚拟运营商所涉及的细分业务主要在打折、电信、媒体/娱乐、移民群体的通信、零售、商业、漫游以及早期物联网这八个方面。其中:“打折”与“电信”(其业务模式为:移动通信虚拟运营商提供包括固定电话与宽带接入等在内的一系列服务)为最普遍的商业模式——其于全球移动通信虚拟运营商市场之中的占比约为47%;临近行业(比如:零售、银行、电视广播商或媒体机构)的移动通信虚拟运营商于全球移动通信虚拟运营商市场之中的占比约为18%;而各类专业的服务提供商则聚焦于移民群体的通信(其业务模式为:移动通信虚拟运营商提供国际语音服务)、商业(其业务模式为:移动通信虚拟运营商专门面向商企客户提供通信服务)、漫游(其业务模式为:移动通信虚拟运营商通过与相关的移动通信基础网络运营商签订合约,专门面向跨国的旅游者提供通信服务)以及早期物联网的移动通信虚拟运营,这一部分于全球移动通信虚拟运营商市场之中的占比约为35%。

图3 截至目前,移动通信虚拟运营商在各细分行业之中的市场占比、移动通信基础网络运营商子品牌运营商在各细分行业之中的市场占比

另外,全球范围内,有93家移动通信虚拟运营商面向dongles、平板电脑等调制解调器或移动智能终端设备提供仅数据服务。

由于其背后母公司的强大品牌效应,媒体/娱乐领域以及零售领域的移动通信虚拟运营商拥有大量的用户。因此,虽然其各自于全球移动通信虚拟运营商市场之中的占比分别约为8%、10%,但是却均拥有大量的用户数。以媒体/娱乐领域的移动通信虚拟运营商为例,到2014年第三季度之末,Virgin Mobile在英国的用户数量超过了300万。以零售领域的移动通信虚拟运营商为例,意大利PosteMobile的用户数量于目前达到过了320万。然而,此处非常值得一提的是,BestBuy(全球最大的家用电器和电子产品零售集团)、Time Warner以及Comcast等一些超级主体的移动通信虚拟运营都失败了,以业务关闭或者合并而告终。实际上,近些年以来,全球范围之内,主要由于利润低以及超高的市场竞争力度,很多的移动通信虚拟运营商都被挤出了市场——这种情况在欧洲市场尤甚。

3、移动通信基础网络运营商移动通信子品牌的发展现状

此外,在全球范围内,260个移动通信基础网络运营商的移动通信子品牌(分布于56个国家/地区)与移动通信虚拟运营商MVNO有本质的不同。这种情况在一些跨国型移动通信虚拟运营商之中更为普遍——比如Virgin Mobile澳大利亚、Virgin Mobile加拿大、Virgin Mobile印度、Virgin Mobile美国、Red Bull Mobile澳大利亚、Red Bull Mobile意大利、Red Bull Mobile匈牙利、Red Bull Mobile波兰、Red Bull Mobile南非、Red Bull Mobile瑞士。

目前,全球范围内,在移动通信基础网络运营商的移动通信子品牌之中,大约有48%提供仅预付费服务,大约有21%提供基于合同的后付费服务。由此可见,在全球范围内,移动通信基础网络运营商的移动通信子品牌的运营策略,开始趋向于“仅预付费服务”这种商业模式。这是因为,与移动通信基础网络运营商发展移动通信虚拟运营商的目的一样,移动通信基础网络运营商之所以推出移动通信子品牌,是为了在不影响(笔者注:此处指的是“消极影响”)其核心品牌的市场发展的大前提之下或者为了应对愈发激烈的市场竞争,以更为优惠的价格/资费吸引新的用户加入。从这个意义上而言,移动通信基础网络运营商的移动通信子品牌的运营策略/战略,仅限于欧洲、北美以及亚太这些业已成熟的、饱和的移动通信市场——其移动通信子品牌渗透率的平均值已经达到了127%。具体地,全球范围内,移动通信基础网络运营商的移动通信子品牌市场之中,打折、媒体/娱乐领域以及零售领域所占的份额在目前是最大的——比例分别约为38%、23%以及16%。具体地,对于移动通信基础网络运营商子品牌运营商在各细分行业之中的市场占比,可查阅上文中的图1。

4、移动通信虚拟运营商对于移动通信基础网络运营商拓展市场的实际作用:总体较显著、但分化较大

移动通信基础网络运营商之所以倾向于发展移动通信虚拟运营商,是因为其可通过不同的移动通信品牌发展出更多的移动通信用户,增加其于成熟、饱和市场之中的市场份额,并面向新的行业市场进行市场开拓,还可从底层基础网络外租之中获得一定的额外收益。就此方面,有一个最新的实例:2014年,文莱的移动通信基础网络运营商Nextel公布了一个为了增大其市场竞争力而发展预付费移动通信虚拟运营商MVNO的决策,Nextel的总裁Estanislao Pena对此解释到:“Nextel现有的商业模式聚焦于服务高价值客户,这种成本架构并不适合于预付费型移动通信市场的开拓。”

在全球已经采用移动通信虚拟运营模式的72个国家/地区之中,移动连接数(注:其中不包括基于移动通信网络的物联网连接数)渗透率的平均值已经达到了128%。而与之形成鲜明对比的是,相关数值的全球平均水平为97%。由于欧洲最早开拓移动通信虚拟运营市场,而且目前在全球具有最多数量的移动通信虚拟运营商MVNOs,目前,在全球各大地区之中,欧洲的移动连接数渗透率平均值位居第二,达到了126%。

当初,欧洲各国政府的通信监管部门之所以在本国通信行业引入移动通信虚拟运营这种商业模式,就是为了提高本国通信行业的竞争力度,从而促进移动通信资费的不断降低。而事实也表明,欧洲移动通信资费能够得到稳步的降低,原因之一就是众多移动通信虚拟运营商MVNOs参与移动通信市场竞争。在过去的三年之内,尽管欧洲处于经济萧条期,但由于新的移动通信基础网络运营商(比如法国的Free Mobile、英国的Three等)加入市场竞争、来自于OTT互联网服务提供商的竞争、众多移动通信虚拟运营商MVNOs的发力,在欧洲,移动通信行业的ARPU值每年平均下降了7%。同时,在亚太地区,移动通信行业的ARPU值每年平均下降了7%。但在北美地区,移动通信行业的ARPU值每年平均上升了1%。在欧洲,正是由于ARPU值的连年大幅下降,挫伤了移动通信基础网络运营商们进行基建投资的积极性,从而导致在目前,于4G移动通信网络部署方面,欧洲远落后于美国以及东亚地区。

全球范围内,截至2014年第三季度之末,移动连接数方面,移动通信虚拟运营商平均占到了移动通信基础网络运营商的12%左右。但是,其中,移动通信虚拟运营商对于移动通信基础网络运营商用户数增长的贡献度有着很大的差异,取决于多个方面。例如,在意大利,大多数移动通信手持终端都是非补贴的,而且高达48%的移动连接都是预付费的,移动通信虚拟运营商对于移动通信基础网络运营商用户数增长的贡献度就很大——截至2014年第三季度之末,Mobistar拥有460万个移动连接数,其中的三分之一是由其移动通信虚拟运营商所贡献的。又例如,一个相反的案例是,在芬兰,仅有7%的移动连接是预付费的,所以,在DNA的250万移动连接数之中,移动通信虚拟运营商的用户数仅占到了2%。

5、全球移动通信虚拟运营的发展趋势

(1)在具有移动通信虚拟运营成熟模式的国家/地区:政府通信监管部门开始将移动通信虚拟运营商MVNOs作为保持移动通信性行业竞争活力的规制/管制工具

在欧洲,各国政府通信监管部门一直鼓励移动通信虚拟运营商MVNOs的市场发展。最近,甚至还出现了一个最新的动向:监管部门直接把移动通信虚拟运营商MVNOs作为移动通信市场的规制/管制工具。例如,由于欧洲的移动通信市场已经得到统一与强化,欧盟委员会就开始寻求将移动通信虚拟运营商MVNOs作为保持欧洲地区移动通信市场竞争活力的工具的方式——在正式批准移动通信基础网络运营商合并案之前,对参与合并的移动通信基础网络运营商施加与MVNO接入相关的适用条件——比如,这方面最近的一个著名案例是,欧盟委员会要求英国的移动通信基础网络运营商Three在收购爱尔兰的移动通信基础网络运营商O2(目前属于Telefonica(西班牙电信)的资产)之前,要承诺在收购完成之后将其整个公司30%的移动通信网络资产出售给两个移动通信虚拟运营商MVNOs。此后不久,另一个最近的相关案例是,为了获得欧盟委员会的批准,在收购德国的移动通信基础网络运营商E-Plus之前,Telefonica(西班牙电信)主动宣布将会把收购完成之后其整个公司的一部分移动通信网络资产出售给该国3个移动通信虚拟运营商MVNOs。

(2)在移动通信市场趋于成熟与饱和的国家/地区:政府通信监管部门开始在本国移动通信市场探索性的引入移动通信虚拟运营模式,逐步将民资引入移动通信行业

对于那些移动通信市场越来越趋于成熟与饱和的国家,政府的通信监管部门对于在本国移动通信市场引入移动通信虚拟运营这种商业模式的兴趣越来越大。例如,中国(大陆地区)于2014年首次发放了移动通信转售业务试点牌照,并于2014年年底,超过40家企业获得了相关牌照(笔者注:①均为国内民营企业;②具体数值为42家——2013年12月26日,工信部向11家民营企业发放了首批移动通信转售业务试点批文;2014年1月29日,工信部向8家民营企业发放了第二批移动通信转售业务试点批文;2014年8月25日,工信息部向6家民营企业发放了第三批移动通信转售业务试点批文;2014年11月20日,工信息部向8家民营企业发放了第三批移动通信转售业务试点批文;2014年12月18日,工信息部向9家民营企业发放了第三批移动通信转售业务试点批文)。中国工信部预计,到2015年年末,大陆地区移动通信转售商的用户总数将达到5000万。但是,移动通信转售商对于中国大陆移动通信市场的整体影响却是微不足道的——截至目前,大陆地区移动通信转售商所发展的用户总数仅600万左右(笔者注:虽然移动通信转售商无力改变国内移动通信市场的竞争格局,但其必将努力挖掘细分市场,不断进行服务和业务创新以获得竞争优势与生存空间——这应该就是移动通信转售业务试点给国内移动通信市场带来的最有意义的影响)。

开展移动通信转售业务试点的目的在于通过鼓励民间资本进入电信业,促进电信业改革转型升级、激发电信市场竞争活力与创新活力,为广大消费者提供更多的选择和更好的服务,实现进一步繁荣信息通信市场。

中国大陆地区移动通信转售市场的最大看点在于获得移动通信转售业务试点牌照的民营企业名单,其中包括百度、阿里巴巴等互联网企业,还包括小米、联想、富士康等移动通信终端设备制造商。明确自身定位(基础电信运营商的合作者、通信业务的创新者以及通信市场的补缺者),找准细分市场(将移动通信转售业务有机地融入到虚拟运营商的其他核心或优势业务中,并进行优势互补)是其接下来发展用户与市场的关键。例如,最近,在欧洲,一个第三方的生态系统从业主体也开始进入到移动通信市场——WhatsApp与德国一家刚被Telefonica(西班牙电信)收购的移动通信基础网络运营商O2签订移动通信虚拟运营合同,成为其移动通信虚拟运营商MVNO,专营基于预付费的移动通信服务。

此外,国外的虚拟运营模式与经验,对于中国大陆地区移动通信转售企业,借鉴价值相当小。需探索有特色的发展之路。

(3)全球互联网企业“巨头”开始切入移动通信虚拟运营领域,或将为移动通信虚拟运营市场带来不对称竞争的商业模式格局

2015年年初,有媒体报道称,Google正计划与美国的移动通信基础网络运营商Sprint以及/或者T-Mobile合作,开展移动通信虚拟运营业务。目前,美国的移动通信虚拟运营市场已经过于饱和,并不能产生高的ARPU值。所以,预计Google是“醉翁之意不在酒”,而是在乎其更为宏大的战略安排——比如,以移动通信虚拟运营来对其固定宽带接入网络以及Wi-Fi网络投资进行补充,最终建成并完善其固移融合网络,达到增大人们对于其各类OTT应用的使用度的目的。以Google这个全球互联网企业“巨头”为母公司的移动通信虚拟运营商MVNO,对于各个移动通信基础网络运营商将具有潜在的、巨大的破坏性,并以此开头,可能会带来这样一种局面:其他的全球性互联网企业相继切入移动通信虚拟运营领域,为移动通信虚拟运营市场带来不对称(竞争)的商业模式格局。

一些通信专家表示,谷歌的MVNO计划将会失败,理由如下:移动通信网络与Wi-Fi网络的无缝集成融合是一项复杂的工程,技术难度很大;谷歌没有直接服务移动通信消费者的经验;谷歌的宽带网络接入速率比用户预期的要慢;谷歌应该在广告收入方面与运营商竞争,但其似乎并没有一个明确的目标服务群体。

后记:

可以明确的是,对于中国大陆地区移动通信转售企业而言,国外移动通信虚拟运营的模式与经验,几乎没有可以借鉴的价值。但两者目前均面临这样的挑战/机遇:在移动互联网及工业互联网迅猛发展的当下,如何更好地开展移动通信转售业务以及移动通信虚拟运营服务?

为此,2015年7月9~10日,由DVBCN&AsiaOTT、长城与Informa Telecoms & Media共同主办的“2015虚拟运营峰会”将在北京凯宾斯基饭店盛大召开。

阿里通信、京东通信、国美通信、爱施德、蜗牛移动、银盛电子、优酷土豆、中兴视通、民生电商、用友通信、Simpl World Telecom首席执行官&创始人Thomas Brandt-Knudsen、Sprint亚太地区营销总监Eu Gin Tan、LycaMobile首席执行官Chris Tooley、Mas Movil业务拓展部负责人Sebastiano Galantucci、Coriolis Telecom总裁Pierre Bontemps以及Lebara董事长兼CEO 、Yoganathan Ratheesan、Mundio Mobile创始人兼首席执行官Baskaran Allirajah等国内、国外业界代表将聚集“2015虚拟运营峰会”探讨上述问题。

责任编辑:饶军

为您推荐

4G是一个契机 民营资本加速电信网络建设

几乎和上一次的逻辑如出一辙,在4G牌照发放之前,对运营商第五次重组的呼声又开始大面积地出现。很显然2008年的电信业第四次重组最终并没有达到预期的效果,国家本希望通过三张牌照平衡三大运营商的势力。重组的红利已经消失了,但中国移动一股独大的局面仍未改变。但更令人难过的是,中国移动所谓国家自主知识产权的3G标准——TD既未形成与其他两家抗衡的