【导语】媒介融合时代,各种形态的媒介终端不断涌现,是传统媒体与互联网结合的产物。而用户跨屏收看电视节目注意力分散,对电视单一介质的收视率评估,已经不能反映节目的全貌。本文结合市场营销学与传播学知识,将媒介视为传播信号的渠道,按照渠道关系理论将媒体关系划分为四种类型,并试图计算不同渠道的传播效能转化率,从而全面评价节目的跨平台影响力。得出传播效能的聚合与转化是当下媒体研究的关键点。文章最后还认为从“互联网+”到“传媒+”是媒体发展的高级阶段,并提出了传媒与传统行业结合五种可能的盈利模式。

2015年3月两会上,国务院总理李克强在政府当年的工作报告中提出政府将制定“互联网+”行动计划。其含义是利用信息通信技术,把互联网和包括传统行业在内的各行各业结合起来,在新的领域创造一种新的模式。这种创新观念在传媒领域也同样适用,互联网与报纸、广播、电视等各种媒体相结合,产生出新的媒介形态。并且伴随着互联网的升级换代,渠道霸权时代已经成为过去时,媒介融合迭代的时代正在扑面而来。

一、“互联网+”模式下媒介的融合迭代

1.渠道论的内涵与媒介的渠道属性

媒介是能使人与人、物与物以及人与物产生联系的物质实体。当我们讨论媒介与互联网结合的无限可能性时,其实是将媒介视为一种信息传输的渠道。关于渠道的定义,被誉为"现代营销学之父"的菲利普·科特勒(Philip Kotler)在《市场营销原理》一书中提到,营销渠道(Marketing Channels)是促使产品或服务顺利地被使用或消费的一整套相互依存的组织。王芳华的《营销学渠道基础》中给出的定义是“当产品从生产者向最后消费者或产业用户移动时,直接或间接转移所有权所经过的途径”。

一部人类的传播史也是媒介渠道变迁的发展史:从原始的口头传播到印刷传播、广播电视,再到如今的电子数字化发展,无不是语言、文字、无线电波、互联网等介质的涌现所导致的。从渠道论的视角来看,互联网时代,媒介渠道所传输的信息以电子化的方式传播,大大提高了渠道的流通效率。互联网从根本上改变了媒介生态中原有流通渠道结构的基本概念、运行原理、商业模式等,对媒介组织内部的主体架构及与用户的关系有着深远的影响。

2.“渠道霸权”时代的终结与传播效能的递减

在传播渠道短缺的时代,媒介拥有稀缺资源也就等于拥有了市场上的霸权地位。然而,随着科技的发展,传播媒介作为一种渠道资源的势能予以释放,无论数量规模还是传播模式都有了革命性进步,这种新媒体增长的速度是惊人的。如果以达到5000万用户为标准,广播用了38年、电视用了13年,而互联网只用了4年时间。同样是互联网媒体,也面临着后浪推前浪的冲击与挑战。微信、滴滴打车、手游、新闻客户端等新兴媒介形式不断崛起,曾经风光无限的门户网站也逐渐沦为了传统媒体。即便领先的互联网企业也不敢懈怠,优秀APP的迭代周期约为22天,小米手机发布更新包的时间为一周。

其结果是,新媒介的爆发式增涨,信息的跨屏传播,分散了用户的注意力资源,带来了传播效能的递减。以往渠道霸权时代,我们以收视率、市场份额的“绝对值”来衡量一档节目传播效果的方式,受到了严峻挑战,亟待需要新的方法论的诞生。打个比方,如果社会上只有5个传播通道时,掌握其中的一个通道就拥有平均20%的市场占有率;当增加到50个时,就衰减成了2%,而当激增至500个、5000个时,平均市场占有率就会落入0.2%、0.02%这样一种几乎可以忽略不计的地步。所以说,广电所说的收视率、收听率下滑,将是一种新常态。这种变化不仅来自外部的新媒体,也有来自内部各种信息分发渠道的影响。这个规律,对于任何媒体都适用。

3.“融合迭代”时代的到来与媒介演变的路径

所谓媒介融合迭代时代,是指媒介形态更新速度越来越快,媒介界限越来越模糊。媒介形态越多、屏幕越多,说明信息传播的渠道越多。艾瑞2014年七月发布的《在线视频用户跨屏研究白皮书》中提到,在线视频用户跨屏使用成为潮流,人均使用屏幕个数为2.3个,其中单屏用户只有15.8%,双屏用户为37.4%,三屏用户多达46.8%。这些屏幕的爆发式增长背后的媒介演变的逻辑是“互联网+”的模式,也就是互联网与各种传统传媒形式的融合。比如,互联网加报纸,是门户网站,互联网加电视,是视频网站;当互联网升级为移动互联网时,“移动互联网+”与传统媒介的结果又滋生出新的形态。移动互联网加门户网站等于新闻客户端、移动互联网加社交功能等于微信。

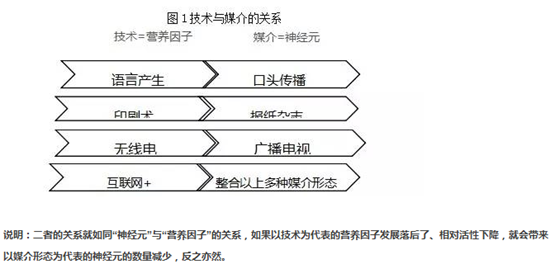

换句话,如果从脑神经学的角度来理解,“互联网+”体现了媒体与技术的关系——如同“神经元”与“营养因子”的关系。互联网与印刷术、无线电波都是媒体发展历程中的“神经营养因子”,支持神经元(具体媒介形态)的生长、发育和功能完整性。一旦神经营养因子(技术)分泌减少、活性下降,神经元的数量就会减少,功能也会下降。在人体胚胎发育的过程中,不能吸收营养的神经元凋亡属于正常的现象。与此同时,互联网又与以往媒介发展历程中技术变革的逻辑有所不同。以前一种技术产生一类媒介,而现在则是一种介质上产生多重媒体形态,因此叫做“互联网+”模式。前者如印刷术催生了报纸、杂志,无线电及其设备装置的发明,产生了广播电视行业。后者单一的媒介形态已经不能满足需求,线性的发展逻辑被打破,各种媒介形态一拥而上嫁接在互联网上。

二、“互联网+”模式下媒介的传播效能转换

当今多媒体并存,用户注意力分散,仅仅从单一媒介的视角来考察一档影视节目很难反映出全貌,亟待需要寻找一个收纳的盒子,将观众碎片化的注意力聚集起来。然而收集容易,拼接更难。在传媒经营管理领域,经常提到的一个词就是“转化率”,内容在不同媒介形式间流动,如何拾起用户散落在不同介质上的注意力资源,并进行传播效能的转换,成为当下值得研究的一个课题。

1.渠道关系:媒介效能转换的方法论

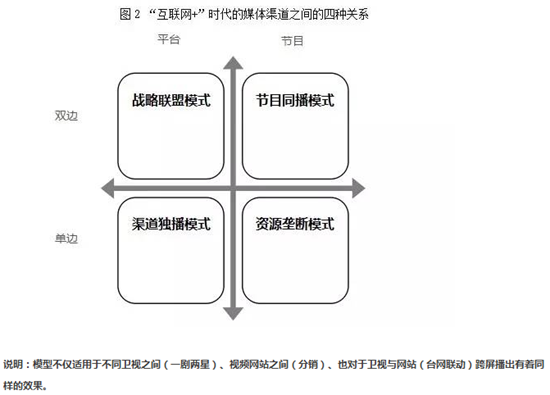

西方对渠道理论的研究主要集中于研究渠道的结构与渠道关系。前者分析渠道的成员构成,后者则是研究渠道成员如何建立和利用权力、处理冲突,进而达到合作共赢的目的。国内,2007年范小军对渠道关系形成的理论基础进行了深入研究,提出了基于渠道关系、治理行为和权利的三大维度的四种类型渠道关系治理机制:基于企业产权的单边治理机制、基于企业优势的单边权利治理机制、基于权利对等的契约型双边治理机制、基于权利对等的关系规范型双边治理机制。这一理论对媒体经营管理同样适用。

“互联网+”时代的多重形态媒体之间的关系也存在着这四种类型,以广电行业为主体关系为例:

(1)渠道独播模式。代表了企业产权的单边治理模式,如湖南卫视的节目网络上只在芒果TV播出,是渠道中的一方对另一方拥有所有权而产生的控制权利;

(2)资源垄断模式。是基于企业优势的单边权利治理机制。央视春晚、国外大型体育赛事、国外的盛典等,由于渠道本身的品牌、网络、信息等方面的优势对渠道另一方形成压力,容易存在价格溢价的情况;

(3)节目同播模式。这种是卫视与网站之间临时性的关系,以制作方节目售卖为出发点,比如灿星的《中国好声音》在浙江卫视与腾讯同步播出,台网两个渠道在权利对等的基础上,以契约的方式约定交易条件、交易关系、运作规则;

(4)战略联盟模式。这是基于权利对等的关系规范型双边治理机制。两种渠道成员在权利对等的基础上,共同参与关系决策的治理机制的长期双边关系。央视与湖南的电视剧联盟,京东与爱奇艺,阿里巴巴与优酷的资本联盟,也有相同的意义。

现实中,以一档综艺节目为例,除了电视与视频网站播出,还会在社交类、搜索类等网站上有所痕迹,因此现实中需要考虑的渠道及关系会更加复杂。

2.传播效能转换的指标

了解了互联网时代媒介渠道关系,如何进行渠道效能评估成为难题。或许我们可以从国外植入广告的研究中得到一些启发。在美国,植入式广告效果难以评估,广告主就用 30 秒电视硬广作为标尺,得出 8 秒钟植入广告的效果约等等同于 30 秒钟的硬广评判。由于传播模式的差异,电视屏幕与互联网媒介之间的传播方式、观看习惯存在一定的差异,以覆盖人数这样的指标来衡量一档节目的传播效能,可能是比较容易转换的指标。

3.综艺节目全网传播效能的转换案例

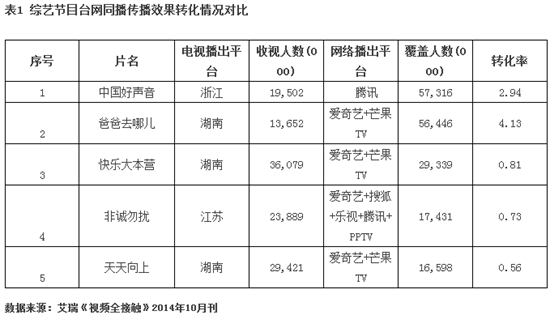

第一种是台网播放量的转化率。如下表所示,根据艾瑞2014年10月发布的《视频全接触》数据显示,以下五档节目在全网的转化效果不同:

(1)前两名现象级节目网络话题性高,关注度集中,台网双屏双热,转化率(每1千个电视人数转化为网络覆盖人数的比例)在3左右,其中《爸爸去哪儿》由于爱奇艺与芒果TV都主打年轻观众群,两个平台发挥了协同效应,转化率高达4.13。可以理解为该节目1个人通过电视收视看,就有4个人通过网络视频收看,这1个人也许包括或不包括在网络收看人群之内。这充分说明了节目全网影响力较大。《中国好声音》在电视端的收视人数达到1,950万,在腾讯播出后转化率为2.94,覆盖人数达到5,732万,也进一步扩大了节目的受众人群。

(2)同时我们也发现常态节目《快乐大本营》、《天天向上》、《非诚勿扰》,由于长期培养了忠实的电视节目粉丝,电视收视人群规模大于网络覆盖人数,网络转化率不足1。当然这里没有考虑进入这些忠实粉丝在网络的收看频次与收看时长的因素。

(3)结论是一档优质IP的版权节目在网络端的影响力,受到播出台网平台间观众的重合度、电视平台观众的重视度、节目播出方式等因素的影响。

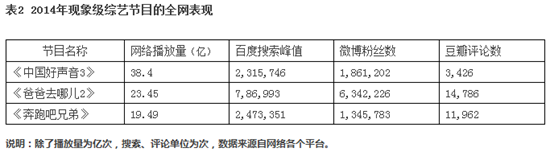

第二种是网络播放与评论之间的转化率。以用户的实际行为次数为转换标准,我们选取了三个2014年的现象级节目进行分析发现:

(1)现象级节目的标配是——网络播放量要在20亿左右,百度搜索峰值达到100万左右,微博粉丝数在100万以上,豆瓣评论数在10万以上。

(2)季播节目后续节目的网友评论数量在折损,比如《中国好声音》第一季的豆瓣评论量17,928,第二季少了一半5860,第三季又折损了一半到3,426。

(3)粉丝平台忠实度高的节目,用户从哪里观看态度很明确,因此搜索量不高,但是活跃度高评论数多,如《爸爸去哪儿》第二季豆瓣评论数第一名近15万,百度搜索峰值只有10万左右,整个节目IP的搜索量为900,628次。

三、从“互联网+”到“传媒+”是传媒发展的高级阶段

如果说“互联网+”是传媒转型的第一个阶段,改变的是媒体介质表层形态的话,那么“传媒+”则是媒体盈利模式真正变革的新时代。第一个阶段,各种传统媒体形态与互联网加在一起,完成互联网化的过程,比如全数字化的采编系统,跨屏的传播方式等,总体改造还处于物理层面。然而第二阶段当经过互联网改造后的传媒,以“传媒+”主体的身份与各行各业结合的时候,媒体也从媒介形态的融合迭代的阶段上升到商业变现模式创新的新阶段。

1.“互联网+”的逻辑:媒介演变的确定性与不确定性

“互联网+”与传统媒体形态结合揭示了媒介形态发展演变的规律与确定性,然而具体呈现的形态则存在着不确定性。人类传播历史上,从来不乏技术的进步,每一次技术的进步就如同神经营养因子支持媒介这个神经元的生长,而依附于落后因子的神经元则会衰落,传统媒介蜕变成新的形态。

根据中国互联网络信息中心(CNNIC)在京发布第34次《中国互联网络发展状况统计报告》显示:手机首次超越80.9%的传统PC上网比例,成为第一大上网终端设备。截至2014年6月,中国手机网民规模达到5.27亿,较2013年底增加2699万人。手机上网的网民比例为83.4%,同比上升2.4个百分点。消费者对移动互联网的应用改变了互联网整个生态,带来了在娱乐休闲、交通、购物等方面的变化,媒介受影响整体呈现出三大趋势:一是场景化。“场景”是移动媒体的关键。移动传播是基于场景(情境)的服务,即对环境的感知及信息(服务)的适配。所以移动互联网时代的媒体内容生产与内容营销,都要以满足用户此刻在场景中的需求为出发点;二是本地媒介。移动互联网营销的目的是为用户提供行动路线的导航和新的需求的诱导,因此将虚拟的需求也本地的媒介相结合,促使用户完成电视上观看,智能终端上搜索、购买、分享传播等行为是关键。三是短视频。生产适合在移动设备上观看和传播的微视频会受到用户更多青睐。

2.“互联网+”的难点:媒介传播效能的聚合与转化

“互联网+”与传统媒体形态结合,产生出百花齐放的新媒体形态,并且一日千里的发展速度在成长。但是多元化的信息传输渠道也给人们带来了两大难题,一个是聚合能力,一个转化能力。

一是聚合能力。根据微信官方2014年7月公开的数据显示,微信公众号的总数已超过580万,日均增长数1.5万个,而去年这一指标只有8000个。在这样信息渠道过剩的大背景下,如何聚拢人们的注意力资源成为无论学术界还是商业界最为关注的问题之一。于是以头条网、移动阅读平台zaker (扎克)这样的新闻推荐类客户端、各种指数排名榜单、甚至介绍类的节目推荐手机应用的北京台《北京新发现》、推荐各种微电影、热门综艺的优酷《原创精选》等节目都取得了越来越好的收视效果都是击中了时代绷得最紧的弦。

二是转化能力。一个事件、一档新节目,选择什么平台播出,以及如何快速引爆话题,也就是说内容营销成为实践中关注的焦点。比如一档综艺节目《爸爸去哪儿》我们能够发现每周网络上都会有一个话题点引爆,并且引爆的峰值在节目播出前一天;我们发现《奔跑吧兄弟》的明星标签与舆情发展紧密相连,网络上讨论的热点返过来又在编剧手下固化到节目游戏环节中予以强化。我们还发现雾霾是去年两会上网络舆情的热点,柴静的《穹顶之下》选择了年后第一个周末的周五并在两会前发布,迎合了受众的关注点,社交媒体微信的转发量带动了腾讯视频的播放量高涨达到7,426万,高于其它网站,其它视频网站为了紧跟热点自觉的进行专题页面的推送。这就完成了一档节目的自传播,和在不同媒介形态之间的转换。

3.“传媒+”的使命:未来盈利模式的空间

尽管当下互联网发展如火如荼,但是盈利仍然是个难题。不仅传统媒体广告收入下降,就连视频网站虽然流量可观,广告收入连年增涨,由于向内容创作者以及采购视频播放设备费用巨大,始终没有找到理想的商业变现方式。从优酷土豆2014年的财年第三季财报来看,净营收同比增涨29%至11.1亿元,但是净亏损为人民币1.8亿元。国外亦如此。据美国媒体报道,YouTube每月吸引10亿用户观看其视频,至今也仍未盈利。去年营收约为40亿美元,在谷歌总销售额中的占比达到6%左右,但对谷歌的利润贡献无几。相比之下,社交网站Facebook(脸谱)用户量相当为13亿,营收确是视频网站的10倍,超过120亿美元,实现利润近30亿美元。

大媒体盈利的市场机遇在哪里?“传媒+”思路就有重要的时代意义,传媒与传统行业相结合,有利于打破广告单一形态,实现媒体多元化收入。本文作者认为有五种模式:

一是电商+视频的节目模式,典型案例为综艺节目《女神的新衣》;东方卫视与蓝色火焰合作打造了传媒+服装产业的方式。节目中设计师通过女嘉宾作为时尚代言人,呈现了从设计到制作的全过程,嘉宾买手由天猫商城推荐的四大服装品牌商担任,在节目“竞拍”环节根据各自品牌定位拍下明星在舞台上展示的主题衣服版权。该节目最后一期的收视率达到了全国34城1.67%。按照蓝色火焰董事长胡刚的说法,每1点的收视率能撬动的商业价值是几个亿。“屏幕就是渠道,内容就是店铺”,2014年10月30日阿里巴巴和优酷土豆结成战略联盟,古永锵总结了这句话,相信这种电商+视频的模式会在未来有更大的商业空间。

二是视链产品,典型案例为电影《非诚勿扰2》。2010年,爱奇艺就推出“视链”技术,在影片《非诚勿扰2》与珠宝品牌潮宏基合作,当影片中出现舒淇的首饰、姚晨的宝石项坠等情节时,观众鼠标停在上面可以链接到网购页面。土豆网也曾在与百事公司合作的“百事淘宝商城”中拉开了视频网站探索更多盈利模式在赞助。最近“Video out”技术的正式商用,说明机器已经能够完成所有人工识别、匹配、链接工作均,为“所见即所买”的批量化奠定了技术基础。

三是商业定制。企业向媒体投放广告的前提条件是,内容已经成型,有了节目模式才去找广告合作,即便植入环节也不能充分满足双方的需求。商业定制的逻辑是以优质的内容与口碑传播为保障,将内容创作的主导权完全下放给企业。第四、第五分别是衍生类产品,与电视购物类产品。

AsiaOTT:http://china.asiaott.com/

AsiaOTT:http://china.asiaott.com/

责任编辑:饶军