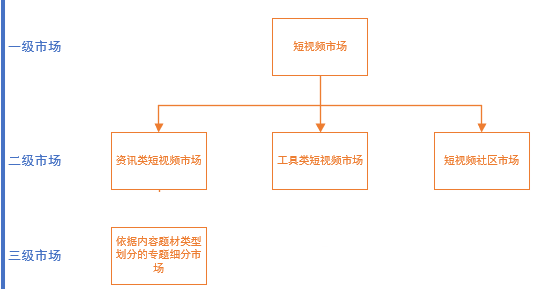

一、市场定义

短视频泛指时长在5分钟之内的视频。按照时长划分,短视频可分为超短视频(指在1分钟之内的短视频)和短视频(3-5分钟之内的短视频),凡是提供短视频相关服务的市场即为短视频市场。

二、市场细分

工具类短视频市场:为用户提供视频录制或者剪辑服务,产品工具属性很强,满足用户的实际需求。

资讯类短视频市场:聚合、发布资讯短视频,视频价值在于视频内容本身,用户对这样的的内容感兴趣,因此视频时长多为3-5分钟,能传达比较多的信息同时也不会太过冗长让用户不耐烦。市场分布比较广泛,有独立的APP,也有复合在浏览器、播放器上。

短视频社区市场:为用户提供短视频原创和分享的社区平台,视频价值不在于视频内容本身,而是视频内容的趣味性和传达的情绪(能感染观看者,而资讯类短视频多没有)。视频时长为十几秒左右。与工具类短视频市场和资讯类短视频市场相比,短视频社区市场因为社交互动的属性,本质上拥有更强的用户黏性和更大的用户的吸引力,所满足的用户需求蕴含着更大的用户情感。

三级市场即对视频内容的垂直细分。精准细分市场在BAT入局的短视频市场生存空间更大,也促进短视频市场的成熟化发展。

三、短视频的发展历程

萌芽(2011-2012)

2011年3月,GIF快手成立,用于制作分享GIF图片。

2012年11月,快手从纯粹的工具应用转型为短视频社区。

成长(2013-2015)

2013年8月,炫一下科技抱上靠着老东家新浪微博手机客户端,迅速吸引千万级用户量,正式开启短视频的时代。

2013年9月,腾讯推出微视与之抗衡,并结合微信、QQ、腾讯微博实现多渠道分发。

2014年之后,嗅觉敏锐的企业和创业者闻到了短视频的“肉香味”,纷纷涌入,大批移动短视频应用密集面世。模式也出现创新,小咖秀、小影开拓个性化工具短视频方向。微视、美拍和秒拍先后发起了“春节拜年”、“全民社会摇”以及“冰桶挑战”三大著名战役,将短视频市场推到了一个新的高度。

2015年,短视频行业进行调整,投资事件减少,微视显现后力不足,让位资源微信。

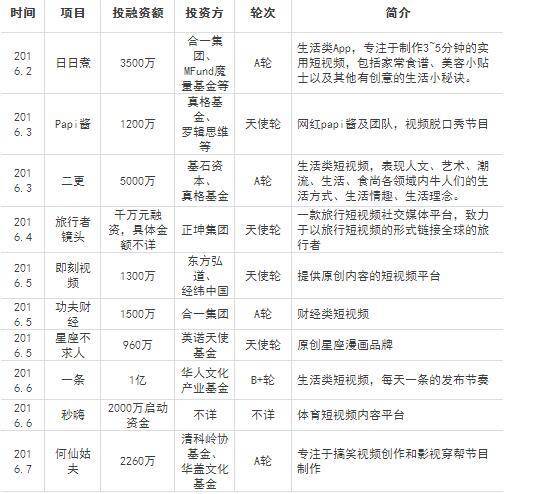

井喷(2016-2018)

2016年,短视频行业向内容多元化发展,融资事件不断。短视频内容垂直化细分,涌现众多垂直领域的短视频平台:

同时,主打新闻资讯的短视频平台开始出现,并急速增长。新京报的“我们视频”、南方周末的“南瓜视业”、界面的“箭厂”、澎湃味的“梨视频”等出现。

2016年9月,抖音上线。

2017-2018,BAT巨头纷纷布局,腾讯复活微视;阿里文娱推出20亿大鱼计划,宣布土豆视频进军短视频市场;百度投资人人视频、上线好看视频。

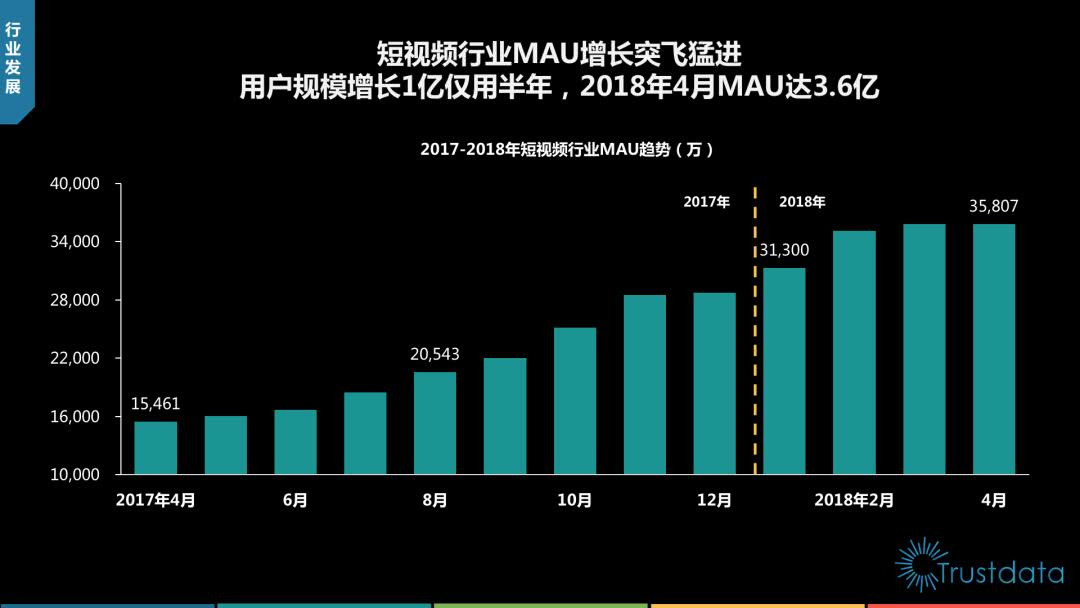

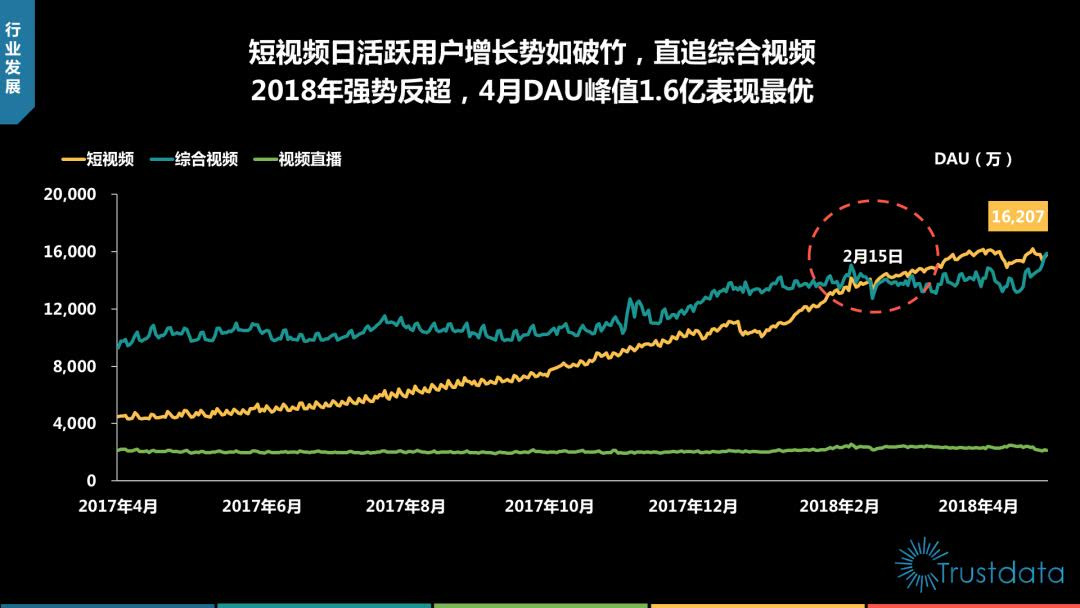

短视频行业的前期用户增速极快,仅半年用户规模增长一亿。与综合视频、直播其他视频类行业相比,短视频的MAU、DAU都快速反超,峰值点MAU达到3.6亿,DAU达到1.6亿。短视频成功吸引了庞大量级用户注意力,成为新一轮移动互联网的风口。

四、市场规模

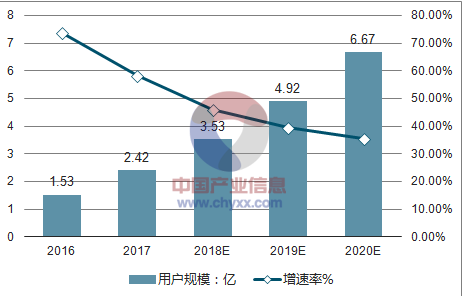

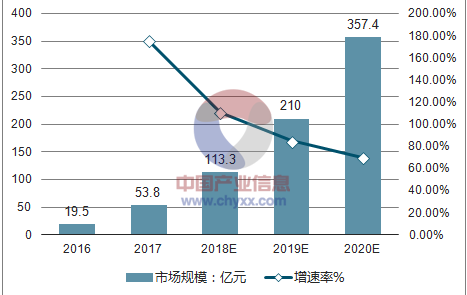

截止到2018年,短视频的用户规模已经达到3.53亿,预计2020年达到6.67亿,市场资本规模已突破百亿大关。

之后的潜在用户量级依然很大,用户红利依然存在,但由于BAT等各大资本的市场占有、市场成熟化和用户增速的降低,要在后期进入市场或者做到市场占有增长,就要开拓新细分市场或者创新。

无论是新元素的加入、模式的创新还是变现的创新,占其一者就能抢得先机。

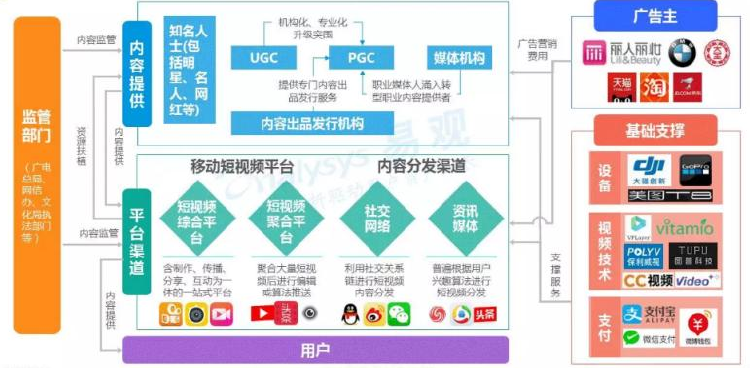

五、产业链分析

短视频市场产业链的核心端是内容生产端、内容分发端、用户端。

5.1 内容生产端

内容生产模式由UGC+PGC向UGC+PGC+OGC转型,MCN机构的加入提升内容质量、定调内容生产端金字塔布局

全民创作让内容生产量大大提高,但多数用户生产内容质量一般甚至低劣,优质内容难以得到保障。前面兴起的直播行业培养了大量表现力强、善于抓住用户注意力的网红、主播,他们是PGC、OGC模式的主体,他们生产的内容质量可以得到基本保证。当然也会出现部分主播、网红言论不当的现象。

MCN聚合绝大多数头部优质IP,利用准业化团队帮助这些IP宣传、变现,同时用自身经验孵化新的头部内容IP,各大平台争相与其合作。内容端布局演变成金字塔模型:

5.2 内容分发端

独立平台是主要分发端,内嵌短视频综合平台成为独立平台的导流工具

短视频内容的分发由独立短视频平台和综合平台内嵌短视频构成。综合平台内嵌短视频不可能在短视频市场直接与独立平台进行竞争。

综合平台主要目的是利用短视频的特性增强平台自身的用户粘性,促进平台自身的短视频趋势化。其次综合平台主要是社交类和资讯类,这些平台的东家——腾讯系和头条系等则利用这类综合平台,为自己的独立短视频平台进行导流。

行业巨头优势在内容分发端优势得到最大展现

行业巨头拥有巨大的资本、用户资源,MCN更青睐于和他们合作,保证了优质内容的源源不断和专业化的内容运营、变现。其次,依靠巨头的平台在内容精准推荐分发算法的技术实现方面拥有天然优势。巨头系利用其多元化的产品为其短视频平台进行多渠道内容分发,最大化吸纳用户。

垂直领域进行内容分发成为趋势

资本纷纷进入市场,综合型平台已经形成了一定的竞争格局,而内容的垂直领域很多,每个领域都有不小量级的目标用户,而像BAT这样的庞大资本不大可能进入细分市场,他们更愿意抢占综合性大市场,收购或者投资做得好的垂直细分平台,进入垂直领域的细分市场对于创业团队来讲更加有机会。

5.3 市场盈利模式

短视频盈利逻辑基本为:内容支撑流量、流量转换资本、资本反哺内容。

市场主要盈利模式为:

- 广告:包括内容植入、视频贴片和信息流广告等形式;

- 电商:包括“淘宝客”的网店模式和自营品牌电商化两种模式;

- 用户付费:包括用户内容打赏、单个内容用户付费观看、平台会员制增值服务付费等形式。

创作者 :(主要为内容变现)

- 内容版权

- 内容用户付费(打赏、付费观看)

- 内容植入

- 内容IP孵化、衍生品开发

- 网店变现

- 平台补贴

MCN:

- 渠道分成

- 自营电商

平台:

- 贴片广告

- 信息流广告

- 平台用户打赏、付费(会员制)

在短视频产业链条中,各方角色在变现模式上均有所侧重,内容创作方侧重挖掘内容的商业价值,MCN侧重挖掘渠道和资源的商业价值,平台侧重挖掘用户流量的商业价值。

六、市场竞争格局

6.1 社区型短视频平台独领风骚

短视频市场的头部产品几乎都是社区型短视频平台,而且在量级方面遥遥领先,随后的是资讯类短视频平台,而工具类短视频产品则处在市场的最末端。原因很简单:社区型平台满足了用户展现自我、show出个性、发现有趣并且互动的需求,资讯类则满足了用户获取自己感兴趣信息、资讯的需求,工具类则纯粹是满足用户的实际任务型需求。三种产品所唤起的用户情感从强烈到几乎没有一目了然。

头条成最大赢家,头部四席占得三席

抖音

- 定位音乐短视频,用户年轻化偏00后、90后,“C哩C哩、海草海草”成为它的潮流标签;

- 算法保证质量、用户热情:内容生产中心化,让优质创作者持续生产优质内容保证内容质量。内容推荐去中心化,同时也推荐普通创作者的优秀内容,维持用户的创造热情;

- 品牌活动更加高调:在腾讯发力推动微视之前,抖音的活动、广告到处都是;

- 更注重内容:与快手相比,抖音不过分依赖“人”即大量粉丝网红等大号的影响力,而是捧红爆款内容;

- 得到头条的ALL IN 支持

西瓜视频

- 资讯为主、社区为辅;

- 短视频、小视频共存,更能吸引综合需求的用户;

- 异常低调使人们低估了其价值;

火山小视频

- 更希望有特殊才艺、技能的人展现自我;

- 极致视频特效、高颜值直播LIVE;

腾讯领投快手,制衡头条

快手

- 国内行业鼻祖,品牌响亮、用户积淀深;

- 定位平民化,偏向用户展现日常生活;

- 捧红大量平民网红,更加依靠“人”的影响力;

抖音、百度好看、腾讯微视、小米快视频的环比增幅遥遥领先,达到10、20+百分点。依靠巨大资本、技术、用户优势,巨头们正在快速抢占、分割市场。

七、市场未来会怎样

MCN运营内容提升行业竞争力,同时加速市场两极分化,火爆市场只是少数人的天下

MCN机构加入市场象征着市场逐渐成熟,固化内容生产端的格局,维持了优质内容的不断产生。但同时也垄断了内容创作领域,MCN和平台、优质创作者合作,用专业团队帮助创作者推广、变现并持续孵化新的优质创作者,而普通、个体创作者很难有用武之地。经典的二八定律又现:MCN签约的创作者得到80%的收入,其他大量的创作者只是衬托行业的火爆,很难获得盈利甚至亏损。同时没有实力和MCN合作的平台也成为那20%,没有优质内容的输入,平台难以为继,市场两极分化愈发严重。

行业垂直细分成为未来的热度

综合性短视频平台已是一片红海,BAT纷纷入局竞争,与其竞争难上加难。已经有一批团队进行垂直细分市场的探索如何仙姑夫、二更等,但以内容题材为划分的三级市场范围很广,科技、军事、天文等相对还是蓝海,随着市场的格局定调和成熟化,行业垂直化细分是必然趋势。

平台整合留下头部综合平台和各垂直细分领域平台,搞笑、美女、猎奇、有趣仍是综合平台主打

市场的两极分化愈加严重,综合平台终究只会有少数几个出现在用户的手机中,腰部和长尾平台都会被整合最终留下头部的综合性平台和垂直领域细分市场的专题内容平台。

我们在说短视频的时候,很大部分人的大概念是抖音、快手等所代表的内涵搞笑、潮流有趣、美女网红的短视频。因为这些或让人捧腹大笑;或满足其好奇心理;或让人赏心悦目。相比其他内容的短视频,其吸引力大得多,也是综合平台的主打内容,这样才能吸纳绝大部分用户。

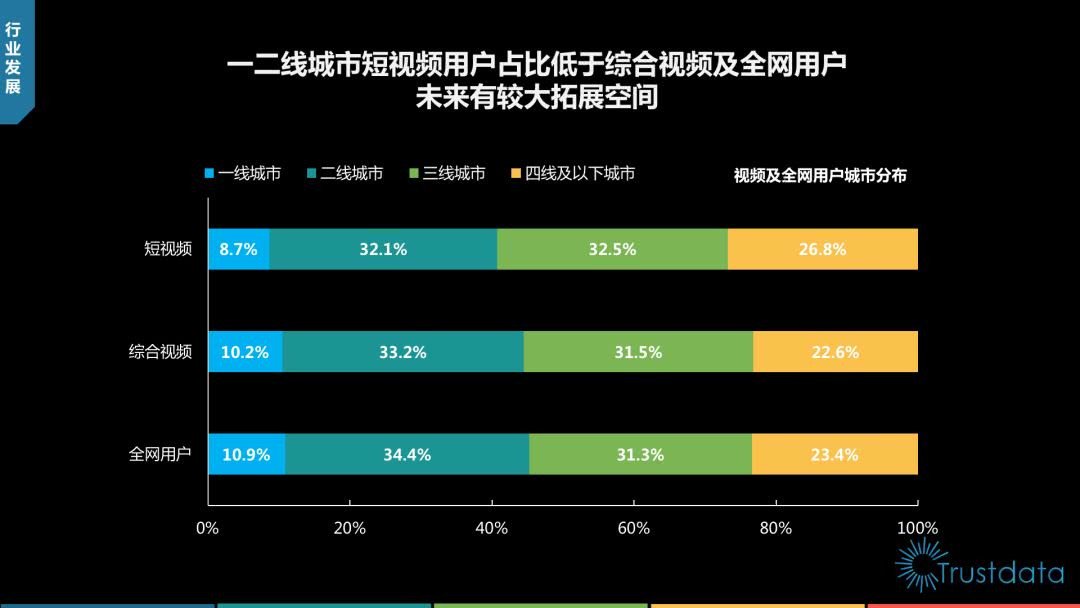

专业内容付费短视频平台在一二线城市更有空间

一二线城市是社会精英阶层的聚集地。生活节奏快、竞争压力大,人们事业心、上进心更加强烈。专业性内容比如几分钟学语言、几分钟商业模式解读、职场短视频等有利于提升自我的内容结合短视频,更加符合他们的碎片时间需求。而这样的专业性价值比较大的内容一定会采取内容付费的模式,受众消费能力很高,完全可以接受。这样基于内容自身变现的模式比流量变现更加高级、健康、持久。

内容质量审核、监管在算法、机制方面仍需探索、完善

各平台相继出现内容言论不当被监管部门点名批评、约谈、处罚的情况,各大平台也加强这方面的审核力度,但是算法审核、拦截不当言论大多是依靠关键字等显性元素,并不能有效拦截,结合人工审核会更有效,新增的成本又称为一大负担,有效机制如何制定还需探索。

商业变现多元化

目前市场还主要是依靠广告、用户打赏、电商合作变现,商业变现还比较低级、粗糙,依靠其他主体合作变现分成。拓展新的变现模式,实现深入变现、建立立足市场自身的变现模式成为市场参与者要思考和探索的事情。