陷入千亿债务危局

2018年4月19日,中信国安信息产业股份有限公司(中信国安,000839.SZ)发布公告称,控股股东中信国安有限公司所持有该公司股份被司法冻结和轮候冻结。中信国安有限公司持有中信国安36.44%股份,它是中信国安集团100%控股的子公司。

这只是中信国安集团旗下资产被冻结的一部分。据统计,中信国安集团持有的上市公司中信国安(000839.SZ)、白银有色(4.710, 0.06, 1.29%)(601212.SH)、中葡股份(3.170, 0.03, 0.96%)(600084.SH)股权在几乎全部质押或冻结的基础上,于2019年3月19日至4月12日期间新增9笔司法冻结。

第三方评估机构联合资信也在一个月内两次下调对中信国安集团的主体信用评级,先是从AA+下调至AA-,再从AA-下调至A,评级展望为负面。

据了解,截至2019年1月底,中信国安集团整体有息负债规模达到1558亿元,其中银行824亿元,债券160亿元,证券公司借款32亿元,信托公司借款31亿元,其他295亿元。从债务期限来看,2018年内应还未还的30亿元,2019年内到期的732亿元,2020年到期363亿元,2021年及以后到期433亿元。这意味着在已经出现违约的情况下,中信国安集团未来还债的压力仍然十分巨大。

据了解,目前至少已有5家机构提起诉讼,启动司法保全程序,查封中信国安集团相关资产。另有更多机构拟对已到期或即将到期的贷款提起诉讼,准备启动司法保全程序。此外还有多家机构对中信国安集团尚未到期的贷款提出提前还款要求。

在陷入流动性危机后,中信国安集团得到了其第一大股东中信集团的援助。2018年9月,中信集团向中信国安集团提供了35亿元委托贷款作为紧急流动性支持。2019年1月,中信集团再次向中信国安集团提供了2.5亿元委托贷款,专项用于国安集团支付拖欠外来务工人员工资。不过,这看起来也只是杯水车薪。

超千亿的营业收入,净利润只有区区数亿元

自2013年以来,中信国安集团的负债率一直在80%左右的高位运行。与此同时,中信国安集团投资支出规模大且不断增长,对外部融资依赖度高。

根据财报,2014年至2018年三季度末,不到四年间,中信国安集团合并资产总额由1172亿元飙升至2215亿元,近乎翻番。与此同时,集团全部负债也由2014年的676亿元飙升到2018年三季度末的1782.97亿元。

根据官网,中信国安集团的业务版图涉及到金融、信息网络、旅游、资源能源、大消费、文化、城市运营、健康养老、海外业务等领域。拥有17家一级子公司,控股中信国安(000839.SZ)、中葡股份(600084.SH)、国安国际(0143.HK)、白银有色(601212.SH)4家上市公司。

联合资信出具的评级报告显示,近3年来,中信国安集团长期股权投资以年均89.63%的速度扩张。中信国安集团以及通过旗下子公司参股的主要联营企业包括上市公司江苏有线(5.520, -0.01, -0.18%)(600959.SH)、三六零(25.250, 0.41, 1.65%)(601360.SH)等。

庞大的投资范围,对应着较大规模的营业收入。

2016年、2017年、2018年前三季度,中信国安集团实现营业收入1010.21亿元、1039.62亿元及729.47亿元,但是同期的净利润分别只有13.84亿元、6.92亿元、0.56亿元,呈逐年下降的态势。其中,2018年前三季度的净利润同比下降幅度达到89%。

经营效率的低下也反映到了净资产收益率上。虽然长期高杠杆运营,但中信国安集团的净资产收益率却长期在低位。2015年-2017年,中信国安集团的净资产收益率分别为2.77%、3.77%和1.87%,公司整体盈利能力较弱。

坐拥逾千亿元的营业收入,中信国安集团的净利润为何仅有区区数亿元?

首先,分析中信国安集团收入构成就可以发现,在其1000多亿元营业收入中,低毛利的贸易业务占据了较大的比例。

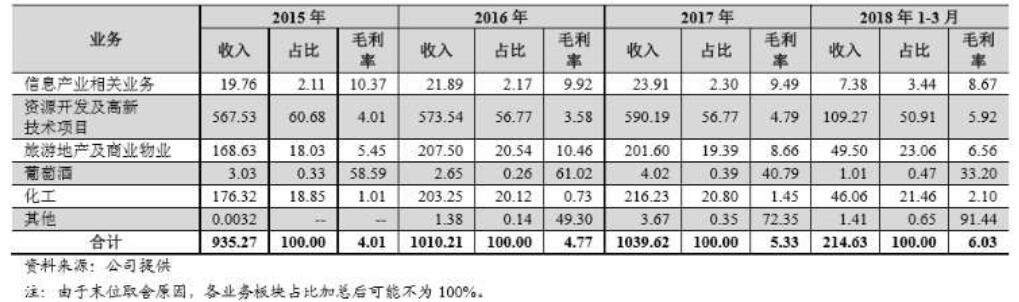

中信国安集团大致可以分为信息产业相关业务、资源开发及高新技术项目、旅游地产及商业物业、葡萄酒、化工等5大业务板块,在这五大板块中,真正形成较大收入规模的业务板块为资源开发及高新技术、旅游地产及商业物业和化工这三块业务。以2017年数据为例,中信国安集团营业收入为1039.62亿元,上述三块业务收入分别为590.19亿元、201.6亿元和216.23亿元,三者合计贡献收入占比达96.96%。

近年来中信国安集团各项业务收入及毛利率情况(单位:亿元,%)

值得注意的是,在资源开发及高新技术业务的590.19亿元收入中,有色金属业务占到560.11亿元,其中407.93亿元来自毛利只有0.27%的有色金属贸易,占比高达72.8%;在旅游地产及商业物业业务的201.6亿元收入中,大部分由青海合一矿业有限公司贡献,而该公司主要进行大宗贸易活动,该公司2017年实现营收148.83亿元,利润总额只有0.33亿元;在化工业务的216.23亿元收入中,贸易类收入达到183.57亿元,占比达84.9%。

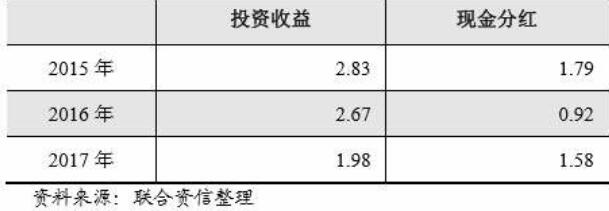

其次,在中信国安集团的投资收益中,比较稳定的有线电视业务的投资收益占比较小。2015年-2017年,中信国安集团的有线电视业务的投资收益分别为2.83亿元、2.67亿元、1.98亿元。

2015年-2017年有线电视业务投资收益(单位:亿元)

最后,由于负债率高,财务费用对利润总额侵蚀较大。以2017年为例,中信国安集团的财务费用高达39.15亿元。

作为中信国安集团旗下比较优质的资产,其控股的4家上市公司业绩表现也不尽人意。

中信国安2018年三季报显示,其去年前三个季度营业收入为29.78亿元,比上年同期下降7.12%,归属上市公司股东净利润为544.5万元,比上年同期下降97.80%。加权平均净资产收益率0.08%,比上年同期下降3.60个百分点。

白银有色2018年三季报显示,其去年1月至9月营业收入为407.64亿元,比去年同期下降16.63%;归属上市公司股东净利润为-2.46亿元,比去年同期下降207.27%。基本每股收益-0.035元/股,加权平均净资产收益率-2.48%。而去年同期这一数字分别为0.03元/股和1.89%。

中葡股份2018年三季报显示,2018年前三季度该公司营业收入为2.84亿元,同比下降4.39%,净利润-8387.21万元,同比下降14.99%。基本每股收益为-0.07元/股,加权平均净资产收益率为-3.64%。2019年1月30日,中葡股份发布公告,提示2018年年度业绩预亏,预计归属于上市公司股东的净利润为-1.5亿元到-1.65亿元。因中葡股份2017年度归属于上市公司股东的净利润为负值,若其2018 年度经审计的归属于上市公司股东的净利润再次为负值,公司股票可能被实施退市。

投资规模超200亿元的核心房地产项目踩雷

对于高杠杆运营的中信国安集团来说,投资规模巨大的核心房地产项目无法销售、实现资金回笼,显然是难以承受之重。

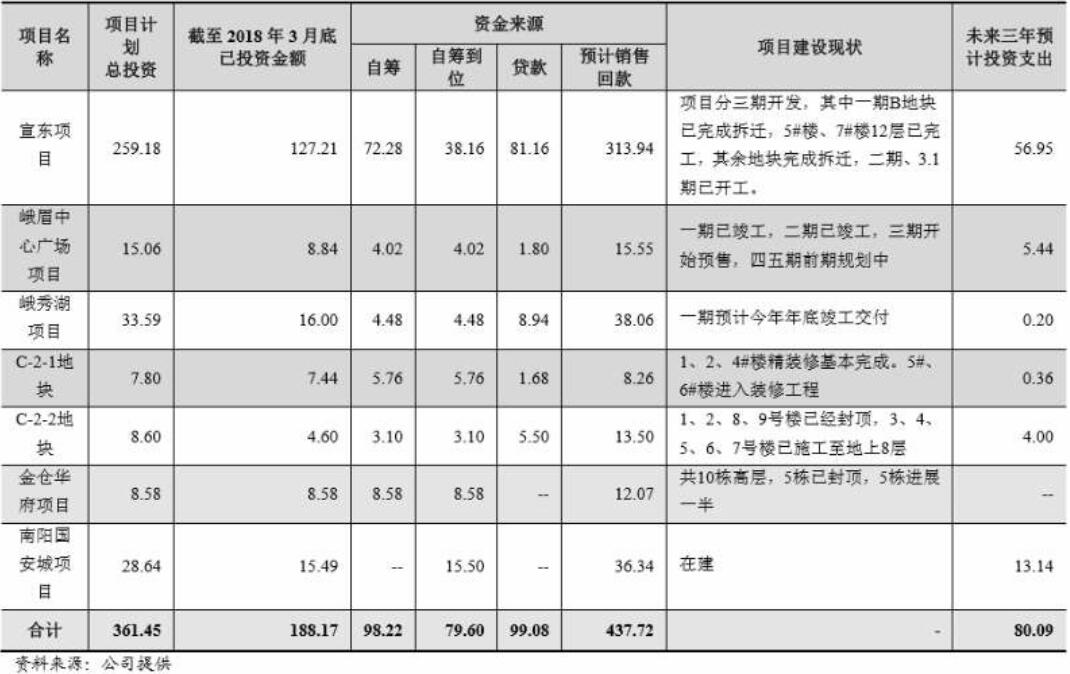

截至2017年底,中信国安集团的土地储备为1.38万亩,建筑规模853万平方米。土地储备主要集中在北京、峨眉、太仓和北海生态旅游度假区。

截至2018年3月底,中信国安集团旗下房地产在建项目情况

其中,总投资规模高达259.18亿元的宣东项目(“国安府”)涉诉,导致无法销售、实现资金回笼,加剧了中信国安集团的流动性问题。据悉,中信国安集团在这一项目上投入超过200亿元。

2012年10月,中信国安以13.6亿元公开摘牌取得信达置业100%股权,负责上述争议地块的具体开发业务。由于地块转让环节存在诸多问题,2017年5月,最高人民法院就北京庄胜房地产开发有限公司(以下简称“庄胜公司”) 与信达投资有限公司(以下简称“信达投资”)、信达资产管理有限公司北京分公司(以下简称 “信达北分”)及北京信达置业有限公司(以下 简称“信达置业”)股权转让纠纷案件作出判决。法院要求信达置业于判决生效后十日内向庄胜公司返还其根据框架协议有关补充协议取得的有关项目地块权益,并移交项目资料;信达投资于判决生效后十日内向庄胜公司支付违约金10亿元,信达置业对该违约金的支付承担连带责任;庄胜公司于判决生效后十日内向信达投资返还合同款项约22.1亿元及拆迁费用约5.3亿元。

判决结果下达后,信达投资、信达北分、信达置业已分别向最高人民法院提交了再审申请,目前此案还在审理过程中。

多渠道自救,能转危为安吗

处于债务危局之下的中信国安集团,已展开一系列自救行动:一方面变卖旗下资产,另一方面引入外部投资者进行资产重组。

流动性危机发生后,中信国安集团的“卖卖卖”一直没有停歇。

2018年11月15日,中葡股份公告称,终止了部分募集资金投资项目,并将对应的3.52亿元剩余募集资金永久补充流动资金。

2018年12月底,中信国安对旗下子公司盟固利动力的出售完成,换取21.72亿元现金。

2019年4月12日,中信国安集团通过集中竞价方式累计减持湖北广电(9.110, -0.27, -2.88%)362.67万股,套现3000余万元。

3月14日,中信国安发布公告,拟对中信国安通信有限公司所持江苏有线(600959.SH)股票进行出售。

3月21日,中信信息科技投资有限公司(下称“中信科”)发生股权变更,其股东从中信国安集团有限公司变更为中信数字媒体网络有限公司(下称“中信数字媒体”)。中信数字媒体为中信集团子公司。

4月22日,江苏国安创维信息产业有限责任公司已发生股权变动,持股比例55%的中信国安集团有限公司退出。

据了解,中信国安集团正在推进青海盐湖项目转让事宜,目前已签署转让意向协议,正在进行审计评估工作。同时三亚椰林滩酒店、海南万宁地产项目、京龙大厦等资产转让工作也在进行中。

中信国安集团也在引进外部投资者。据了解,目前已有多家意向投资者正在与中信国安集团接触。

此外,中信国安集团也正在与各家债权金融机构进行沟通,希望通过贷款展期、借新还旧、债务重组等方式,实现存量有息负债的再融资安排。同时推进债券发行工作,但目前面临较大的审批和发行难度。

股权混改曾引发争议,目前无实际控制人

公司名称上的“中信”两字或许是中信国安集团最重要的“资产”。“中信”二字带来的好处貌似也没有因为2014年的混改而终结。

1987年,曾经接待过多位前国家领导人的国安宾馆由中信集团投资成立,随后在此基础上组建了北京国安实业发展总公司,进而被列为中信集团一级子公司,后更名为中信国安集团。

2014年,中信国安集团启动混合所有制改革,股东大会表决同意由中信集团100%国有控股改制为6家股东共同持股。5家民营企业共出资80亿元,获得79.06%的股权。

改制完成后,中信集团持有20.94%,仍为中信国安集团第一大股东,华泰汽车集团持股19.76%,广东中鼎集团有限公司持股17.78%,河南森源集团有限公司和北京乾融投资(集团)有限公司均持股15.81%、天津市万顺置业有限公司持股9.88%。这次混改在当时曾引发争议,民营企业股东以低于中信国安净资产的对价进入中信国安,使得“国资贱卖”的声音一时间甚嚣尘上。

据第一财经报道,中信国安集团混改对于资产定价、股东遴选等所有环节都没有任何的公开信息发布,最终却通过上市公司一纸公告宣布混改完成。

面对此类指责,中信国安集团回应称,此次重组大比例降低国有股份,符合“混合所有制改革”的主旨,而引入民营企业,正是看中民企机制灵活、创新能力强。

混改完成后,民营企业股东也进退多次。目前中信国安集团股东包括中信集团(20.94%)、黑龙江鼎尚投资管理有限公司(19.76%)、北京合盛源投资管理有限公司(17.79%)、瑞煜(上海)股权投资基金合伙企业(15.81%)、共和控股有限公司(15.81%)、天津市万顺置业有限公司(9.88%)。

责任编辑:张晓宝

为您推荐

中信国安有线电视业务经营稳定

中信国安今日披露了2010年年度报告,全年实现营业收入20.10亿元,较上年同期增长1.95%;实现扣除非经常性损益后归属于母公司所有者的净利润2.24亿元,较上年同期下降3.19%。公司有线电视业务经营情况稳定,收益水平持续增长;青海盐湖综合开发业务由于受到了特大洪水自然灾害及产品价格波动影响,盈利水平有所下降。年报显示,有线电视业务呈现稳定增长,盐湖资源开发业务受自然灾害等因素影响,碳酸锂继续保持了5000吨生产规模。未来公司将继续推进有线电视增值业务和资本化运作,稳定推进盐湖资源综合开发业务,在上年末置换的旅游地产有望为公司带来新的利润增长点。

中信国安力推云电视 联合有线网络打响“客厅保卫战”

中信国安日前联合湖北广电等5家有线网络公司组建合资公司,共同进行云电视综合服务平台的建设,并积极引入互联网的商业模式。业内专家认为,这意味着在互联网公司大举进军家庭娱乐终端之时,有线电视网络运营商开始主动出击。中信国安副董事长廖小同就此表示,随着三网融合政策的推进以及IPTV、OTT等新兴业务的发展,有线电视网络面临着向综合信息服务平台