诸多专家明确讲到“5G改变社会”绝不会只是一句口号,无论是2B还是2C、2H领域都将会被5G技术赋予新的面貌,随着对于大带宽、低延时的传输翻开新的篇章,“云游戏”领域将开拓出新蓝海已经在各个领域都逐步落地。

一、时机

谈到云游戏,2000年的E3展上,荷兰公司G—cluster第一次推出云游戏的概念。云游戏其研发目的是为了解决大型游戏与手机终端的局限性,融合二者优势、集体验与便捷于一体。

可理解为远程超强服务器中拥有众多虚拟电脑,玩家可在其中一个子电脑中进行游戏,其中游戏的画面与声音通过网络传输至终端(PC、移动终端、机顶盒等),玩家可通过输入设备(鼠标、键盘、手柄等)对游戏进行实时操作。

但云游戏对于网络技术水平却有着极高的要求,也正是如此,多年来云游戏发展受到网络传输能力制约,对于终端解码能力以及延时要求高,伴随着移动用户的逐年上升和手游市场的火爆,大型主流终端的游戏云化、便捷化成为玩家们的首要需求。

如今随着5G的落地,云游戏在网络传输技术上发展的瓶颈,如带宽不够、网络的不确定性等问题将得到有效解决。从5G 的三大应用场景看,5G 将推动游戏的算力上移,降低游戏对终端硬件性能的依赖。

增强移动宽带场景(eMBB)将为高质量游戏需要的高清视频传输提供了更快的传输通道;海量大连接场景(mMTC)的实现则在真正意义上能够做到了游戏载体的无处不在;低时延高可靠场景(uRLLC)将开拓了对时延极其敏感的应用场景,包括云游戏的电竞娱乐、VR/AR 等。

5G时代,云游戏将迎来最好的发展时机。

二、政策

2018年3月29日,原国家新闻出版广电总局发布了《游戏申报审批重要事项通知》,对中国游戏产业而言成为了其发展转折点,所有游戏版号发行全面暂停的通知让游戏行业进入寒冬期,开始了长达9个月的使游戏产业重回有序和理性的整顿之中。

2018年12月,主管部门发布《关于严格规范网络游戏市场管理的意见》,此后各大游戏厂商亦相继出台游戏监管措施和未成年人保护措施,游戏产业重回春天并呈现出更为良好的发展态势。

2019年6月,上海出台促进电子竞技产业健康发展20条意见,提出力争3至5年内,全面建成“全球电竞之都”。

2019年12月14日,北京市委宣传部发布《关于推动北京游戏产业健康发展的若干意见》,提出了促进游戏产业健康发展的13条举措,围绕建成“国际网络游戏之都”总目标,在北京建设全球领先的精品游戏研发中心、网络新技术应用中心、游戏社会应用推进中心、游戏理论研究中心、电子竞技产业品牌中心;并提出“到2025年,全市游戏产业年产值力争突破1500亿元”的目标。

游戏市场本身就是一个增长迅速的万亿规模领域,而伴随着有关部门不断出台游戏产业的相关政策,对游戏产业的发展进行有序的引导或大力的扶持,游戏市场酝酿着庞大的产业红利便毋庸置疑。

而随着5G网络、AI以及云计算技术在全球范围内的更迭,突破硬件限制的云游戏在游戏产业中将成为新的发展方向,在从游戏开发、运营到玩家服务生态构建,再同云计算、AI、大数据、VR/AR等诸多技术产生交集并融合的过程中,将为游戏市场带来一轮新的洗牌。

三、前景

(一)数据

根据《2019中国游戏产业年度报告》可以看出,2018年至2019年,中国游戏市场收入一直呈现增长形势,2019年中国游戏市场和海外市场出口收入整体增速再次提升,收入超过3100亿元,增幅达到10.6%。其中,中国游戏市场实际销售收入2330.2亿元,增速为8.7%,也较去年增速有所回升。

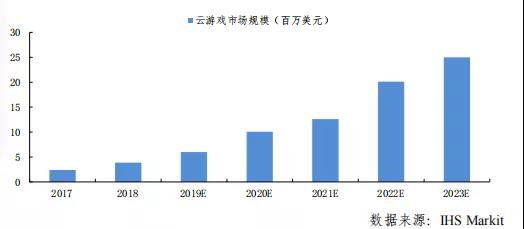

IHS Markit 基于全球 16 家云游戏服务的表现统计得出,2018 年全球云游戏市场规模达到3.87 亿美元,预计市场规模将于 2019 年末突破 5 亿美元,到 2023 年将达到 25 亿美元。

(二)“云”的颠覆

在前文已提到,5G 助力云游戏能够实现云游戏向移动端的迁移,让用户在移动端侧玩3A 级大型游戏成为可能。反之,云游戏亦能助力5G应用场景的落地,对5G而言亦象是一场“及时雨”,或将成为5G时代下的首个消费级内容。

就如在PC时代,游戏成为拉动PC销量的关键之处,云游戏也将会推动5G技术的广泛应用,未来三年内,中国乃至全球的云游戏市场将持续稳定地高速增长。

说到云游戏能够成为5G时代消费级的应用,其原因不仅在于云游戏能够集端游与手游之长,只能说目前云游戏还处于这种将端游和手游“云游化”的初级阶段,未来随着5G技术的更为成熟的应用,云游戏将更加场景化,渗透到不同领域和场景之中,实现真正的云的颠覆。

如《云游戏产业发展白皮书》中便介绍了五种云游戏新形态多领域场景的应用:

1

云游戏+互动视频

互动视频游戏是一种利用交互选择技术,由玩家决定剧情走向的视频类游戏形式。互动视频游戏的脚本数据基于云端,可以支撑更复杂的剧情内容,为游戏玩家提供多种不同的选择,并通过视频的形式极大程度上丰富了玩家的参与感和内容体验。

随着玩家对于游戏画面细腻程度和真实感的要求的不断提高,互动视频游戏将作为一种强交互的游戏形式,具有较大的市场潜力。

2

云游戏+直播

在直播场景,云游戏也可被视为一种可交互的视频流,直播用户可以采用第一或第三视角直接观看主播的游戏实况直播,同时可以随时加入主播共同游戏进行互动,这能够增加用户的粘性,转化率也会提升。

云游戏与游戏直播的结合,将打破游戏与直播的边界,通过直播平台联运推广游戏,使用户体验到更流畅、视角更丰富的优质游戏。

3

云游戏+广告

云游戏与广告的结合,最直接受益的是游戏类品牌客户。在信息流广告场景,用户看到游戏广告、打开即可试玩,这将提升广告转化率,改变游戏行业的广告投放形态。

从长期来看,云游戏从内容上可以打破自身的壁垒,成为承载更多元内容的载体进行广告推广,比如以互动游戏的方式推广汽车、电器等。

4

云游戏+教育

通过与教育场景结合,将云游戏作为教学工具,利用游戏中的物理引擎,可以视觉化的模拟仿真出各种物理规律支配下的运动,而交互赋能,让学生不再是一个信息的被动接受者,能够主动探索尝试,提升教育的趣味性。

5

云游戏+VR/AR

云游戏结合 VR/AR 技术能够极大丰富游戏内容的展现形式。与普通云游戏相比,VR/AR 游戏更贴合场景化、现场化的需求,具有创造力与想象力的游戏内容与 VR/AR 设备相结合,可以实现虚拟物体与现实场景的交互,带来沉浸式游戏体验。

在云游戏的催化下,VR/AR硬件可降低本地配置,控制体积并降低成本,更利于云游戏的普及。

四、产业链

(一)组成

云游戏产业链主要有四大组成部分:

(1)上游:游戏研发商、硬件提供商、云计算服务商、垂直云服务提供商

国内,游戏研发商以腾讯、网易、完美世界为代表;云计算服务商以提供云计算技术支持,以阿里云、腾讯云、华为云、金山云为代表。

(2)中游:云游戏平台服务商

云游戏平台服务商通过构造云平台连接用户和游戏开发商,将市面上的游戏通过平台提供给用户,可划分为2B、2C不同领域的平台服务商。2B云游戏平台服务商以还马云、顺网科技为代表,2C云游戏平台服务商以动视云、达龙云及腾讯即玩为代表;同时提供2B、2C业务的云游戏平台服务商以华为、腾讯为代表。

(3)下游:终端设备商

终端设备商即提供如手机、电脑、电视等游戏终端设备的厂商,以华为、小米、OPPO等为代表。

(4)管道:5G电信运营商

主要指移动、电信、联通等电信运营商,提供5G 网络服务,支撑云游戏端到端大带宽、低时延的网络服务。

(二)变局

和传统游戏产业不同,云游戏产业链加入了诸多新的角色:云计算厂商、云游戏技术解决方案提供者等。

未来云游戏倡导者所描绘的“无需购买游戏主机,也无需下载安装大型应用,只需登录云平台就能享受游戏”蓝图的实现,表明硬件不再是游戏的桎梏、唯一载体,硬件提供商的界限将淡化,游戏走上云端也将代表着上云成为未来游戏玩家发展的核心竞争力,具有云计算实例或者游戏内容生产力的硬件制造商将涌入大量云平台,加速建设云游戏平台,同时云游戏场景也将产生出新的硬件,如可穿戴设备等。

对于游戏开发者而言,云游戏将摆脱对主机的依赖和束缚,降低游戏开发的门槛,大量中小开发者、个人开发者有望借助平台赋能参与其中;未来围绕着5G云游戏平台的原生游戏开发,会逐渐成为主流模式,优秀的作品能够更容易的传播和触达到用户。

一言以蔽之,云游戏发展初期,由于云游戏对底层网络建设及资本投入的高度依赖,具有基础技术的云游戏平台服务商将拥有高度的市场话语权,在前期发展中处于优势地位;

而到云游戏产业成熟中后期,云游戏终端性能不再成为首要考虑因素之时,专注于研发独特、高品质的游戏内容、提供优质的游戏体验,势必将提高云游戏内容生产标准,而内容亦将成为决定谁能主导云游戏产业市场走向竞争的核心。

四、入局

2019年是热闹非凡的,不仅被称为5G元年,亦被称为云游戏重生归来的元年。5G与云计算技术的融合作用,让已触到天花板的游戏行业找到了新的突破口,云游戏重回行业视野,新的玩家不断入局,而在这个新的战场上,谁先拔得头筹、率先抢滩?谁又将能分得这一杯羹?

以下为2019年以来自今国内外云游戏的简要动向:

——国内:

2月,腾讯在世界移动通信大会上发布了自己的云游戏平台「腾讯即玩(TencentInstantPlay)」。

3月,Unity首席执行官John Riccitiello在游戏开发者大会上公布了Unity引擎今后的部分更新,并宣布Unity将同腾讯合作开发腾讯云服务。

3月,腾讯开启云游戏平台Start的内测邀请,适用于PC和智能手机,向上海和广东的资深玩家开放预约。

6月 17 日,华为在全球游戏大会正式发布了云游戏管理服务平台。

6月21日,由白鹭科技、国金投资、凯撒文化联合举办的主题为“5G云游戏、聚势待发”的云游戏战略发布暨联盟成立启动会在北京举行。

6月25日,华为XLabs与网易雷火游戏事业部达成签署合作备忘录(MOU),成立5G云游戏联合创新实验室,探索5G行业应用的各种可能性,研究游戏体验评估模型,推进云游戏产业生态发展。

6月27日,MWC上海展期间,联通在线宣布推出5G云游戏平台——沃家云。

7月26日,华为在园区发布会上展示5G云游戏能力。

8月,在Chinajoy上,华为云、腾讯云、金山云、顺网科技等多家企业展示了云游戏服务。

8月2日,腾讯云在2019年ChinaJoy“全球游戏产业峰会”上发布了g国内首个云游戏解决方案——“腾讯云·云游戏解决方案”,为全球游戏厂商及平台提供一站式云游戏解决方案。

9月18日,5G云游戏产业联盟(5GCGA)启动会在北京市中国信息通信研究院成功举办,意味着国内云游戏产业联盟正式成立,云游戏商业化进程将加速。

9月19日,在广州“中国电信天翼智能生态博览会”上,“Gamepoch” 与 “天翼云游戏”共同宣布在云游戏内容方面开展合作,Gamepoch将成为中国电信“天翼云游戏”平台上主机云游戏与PC云游戏业务的深度合作伙伴。

10月9日,世纪华通(盛趣游戏上市母体)公告称,公司与咪咕文化科技有限公司签署《框架合作协议》。

11月,腾讯内部信公开,START平台开始邀请玩家进行试玩。

11月,顺网和华为联合搭建家庭云游戏系统原型,定义家庭云游戏网络关键指标。

11月,网易云游戏BETA平台上线。

11月7日,游族网络与华为签署合作框架协议,双方将联手开展云游戏合作,共同开拓云游戏行业市场。后续双方将共同推进云游戏解决方案并发布云游戏产品,包括ARM安卓云游戏和PC云游戏等。

11月26日,成都领沃网络技术有限公司旗下“5G芝麻”云游戏平台结束首次内测。

12月16日,5G云游戏产业联盟第一次全体会员大会暨联盟成立大会在北京成功举行,其目的为凝聚产业生态各方力量,联合开展5G云游戏相关技术研究、标准制定和产业推进,共同培育5G云游戏的新生态,打造世界化的合作平台。

12月25日,华为云正式启动“专属粤”计划,以三大套餐、四大优惠政策、五大扶持计划,助推云游戏发展。

2020年1月2日,盛趣游戏、中移动咪咕互娱联合举办业内开年首场云游戏发布会,名为“Give Me 5!”发布会上宣布,盛趣游戏与中国移动咪咕互娱将合作成立原生云游戏工作室,专注原生云游戏的开发,盛趣游戏的云游戏策略是将把存量游戏上云、研发原生云游戏,并打造自有云游戏平台,提供技术解决方案。

——国外:

3月,START推出云游戏解决方案并对外开启测试。

3月13日,微软在今天的Inside Xbox中宣布,旗下串流云游戏服务“Project xCloud”将会在今年开启公测。

3月18日开始的游戏开发者大会(GDC)上,谷歌公布了其野心勃勃的云游戏计划。正式公布了云游戏平台“Stadia”。

11月18日,微软表示计划于2020年推出云游戏流媒体服务XCloud,并将其扩展到Windows10PC上。

11月19日,谷歌研发的云游戏服务Stadia正式上线。

11月25日,亚马逊宣布计划在2020年发布云游戏服务,并与旗下视频直播平台Twitch整合。

12月19日,Facebook以7000万欧元(约合7800万美元)的价格收购了专注于云视频游戏的初创公司PlayGiga。

12月20日,谷歌宣布收购总部位于蒙特利尔的游戏开发商Typhoon Studios,以壮大其云游戏平台Stadia的开发团队。

——国内外合作:

7月25日,高通公司宣布与腾讯游戏签署非约束性的谅解备忘录(MoU)将发力云游戏/AR/VR/5G游戏等;腾讯投资英国游戏平台Antstream Arcade丰富自身云游戏体系并陆续发布三个云游戏平台。

6月,腾讯WeGame联合Start云游戏平台上线了单机游戏《波西亚时光》的10小时免费云试玩活动。

12月18日,在GTC大会,NVIDIA 宣布将会和腾讯游戏在云游戏服务上面进行合作,并签署了战略合作备忘录。

云游戏大幕不断缓缓拉开,国内外大厂不断入局以外,众多以云计算、游戏等为依托的中小企业也纷纷聚焦于云游戏领域。根据Crunchbase数据以及腾讯研究院综合报告所言,截止2019年9月,全球入局云游戏的公司共计152家。除10家上市公司之外,剩余主要以年轻的小企业为主,融资总额高达13.48亿美元。

其中139家公司横跨两个及以上领域,多方位布局明显。在此之中,头部企业十分亮眼,除了传统游戏制作公司EA、育碧等,游戏主机厂商如微软、索尼等,互联网头部企业如谷歌、亚马逊等,硬件厂商如英特尔、AMD,英伟达皆已入局。

其中,国内厂商共有22家,腾讯游戏、网易游戏、盛趣游戏、三七互娱等领头企业,亦在不同场合中表明过布局云游戏的决心,此外,华为、阿里等终端、云服务平台公司亦纷纷加入。

国内外公司纷纷抢滩云游戏,无疑表明了云游戏发展前景的广阔已成为不可置否的现实。云游戏是游戏产业的一次基因进化。未来,云游戏将成为游戏产业竞争的关键阵地,谁抢先占领云游戏市场,未来就更有可能把握住游戏产业的命脉。

五、思考

当然,云游戏是否真正能够迎来春风,一切都还是未知数。近期在《2020 全球智能终端趋势预测》报告中指出,2020年全球云游戏付费用户数量不超过1000万。Newzoo的云游戏研究报告也指出,2022年云游戏潜在用户将增长至1.24亿,显然在短期的3-5年内云游戏用户,尤其是付费用户的增速难以呈现爆发式的增长,这意味着,此刻投身云游戏将面临巨大的且长期的成本投入。

目前国内游戏厂商对云游戏的探索、解决方案亦仍处于“襁褓”之中,发展态势仍是雾里看花。

不少人言,国内外的云游戏入局太过于心急,只是为5G应用落地增添噱头,然而更多人表示,总要有人喝这碗头啖汤、另开生面,云游戏这场风潮将在资本寒冬中为5G新技术、新应用开辟出一条崭新的道路。