今年由于疫情导致居家生活方式改变,春节、节后期间,各大视频平台用户量及用户活跃度暴涨,会员收入也发生了大幅增长。作为居家生活的主要媒体窗口,智慧大屏也表现出了远超同期的用户活跃场景。如何把握特殊时期的新变化和用户习惯,并在疫情之后将其转化成新的商业机会?对于内容产业和内容运营平台来说,通过大数据分析用户行为,并根据用户需求配置合理的内容采购资源和运营资源,抓住关键运营时点推出创新的服务产品,成为这段时间分析和研究的关键课题。

2月20日奥维互娱发布了《2020年中国智慧大屏发展预测报告》,报告中对智慧大屏市场内容生态、运营方式以及会员收入等方面做了详尽分析。

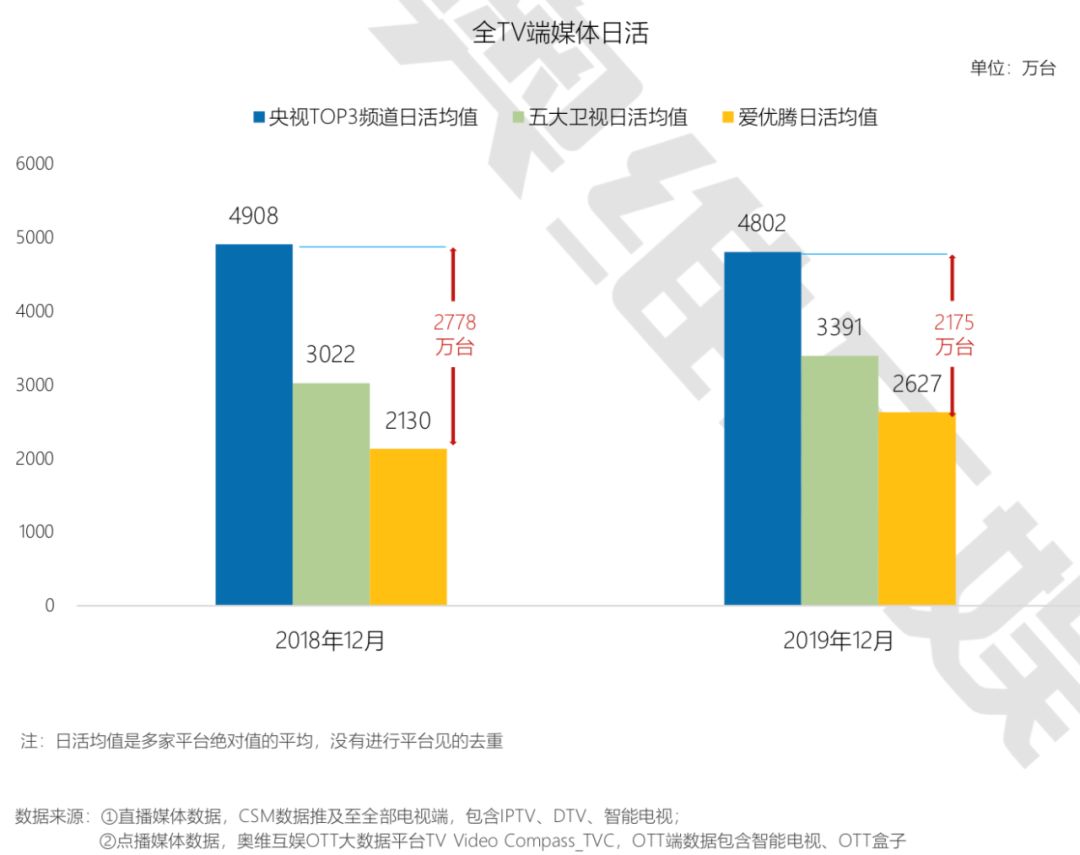

一、智慧大屏是点播视频场景的主场

点播头部媒体平均日活规模突破2600万+,同比增长23.3%,进一步缩小直播、点播头部媒体日活差距,一年时间与央视TOP3频道的日活差距缩小21.7%,头部视频平台日活水平与五大卫视水平相当。此外使用智能电视垂直应用进行娱乐的用户平均每天花费83分钟在垂直类应用。对比2018年,用户使用应用的时间增长了14分钟。

智能电视主要的四大板块内容中(电影、电视剧、少儿、综艺),少儿累计播放量最高,电视剧位列第二,综艺环比增速最快。

二、电视剧是流量支柱,自制网剧高速崛起

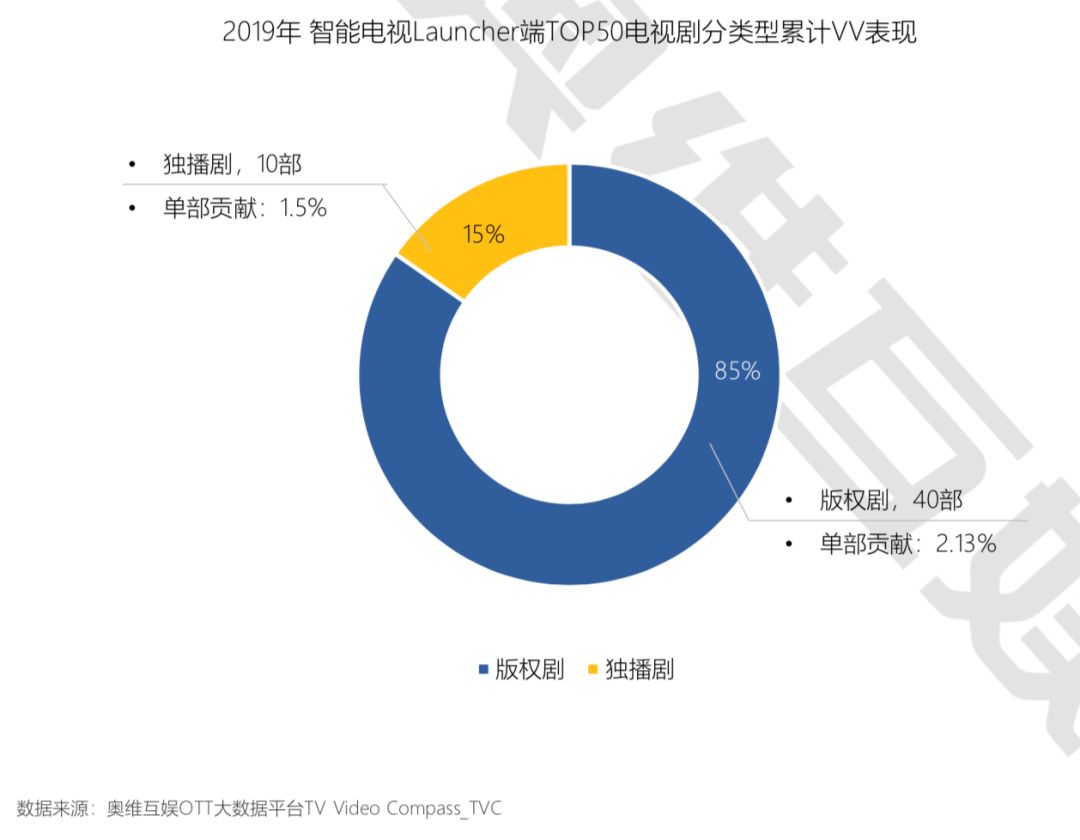

优质剧中,版权剧贡献85%流量,单部版权剧的流量是独播剧的1.4倍。在TOP50的电视剧中,优质版权剧的贡献度更高,版权剧被多个平台购买,覆盖的用户相比单一内容平台而言更广泛。但是,像爱奇艺的《破冰行动》、腾讯视频的《陈情令》、优酷的《乡村爱情11》,不乏某些爆款独播剧的流量超出版权剧。

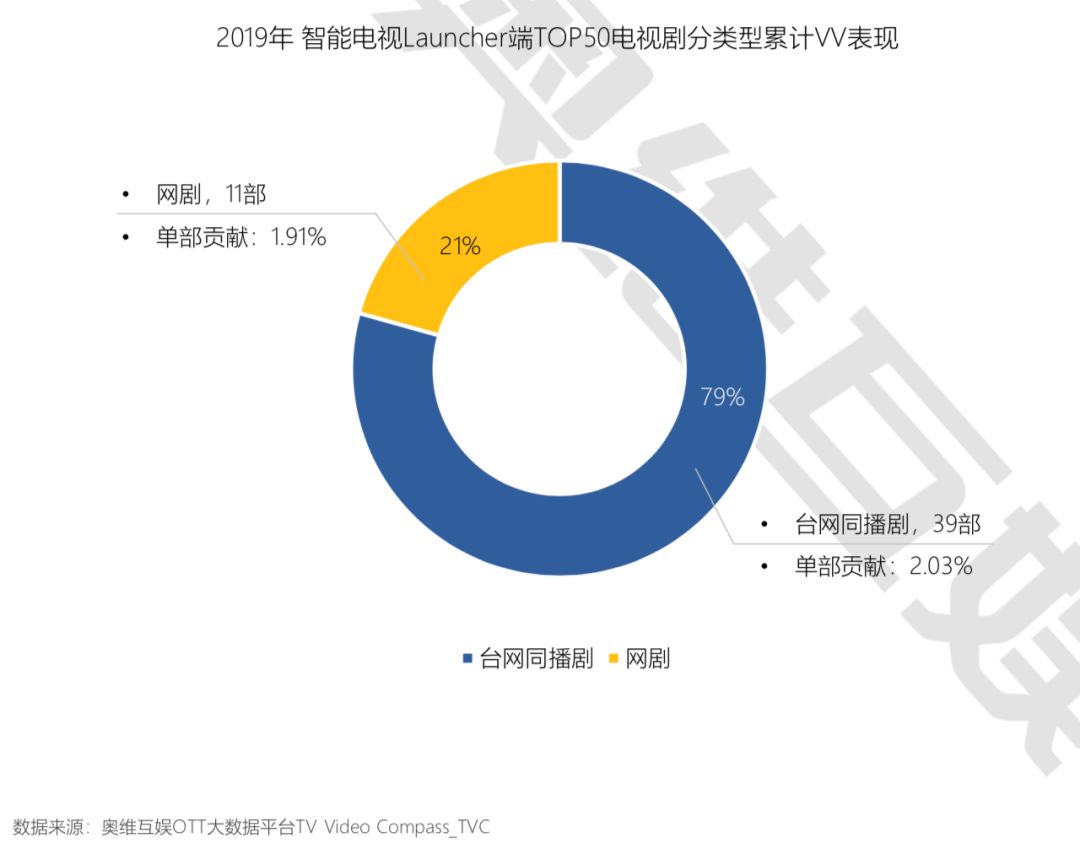

网剧与台网同播剧单部流量水平相当,优质网剧兼具流量和口碑。随着网剧制作越来越精良,点播媒体越来越被大屏用户所接受,大屏成为一大重要的观看媒介。从大屏TOP50优质剧中来看,台网同播剧贡献79%流量,但是单部网剧与台网同播剧水平相当。

“周期+流量”双基因复合优质电视剧盘点,对于电视剧的热播期跟电视剧本身的剧情节奏和营销推广有关,所以电视剧呈现出三种流量特征类型,即“开播即高潮剧”、“中期崛起剧”和“长尾流量剧”,在这三种类型当中,都有相应的优秀剧目浮现出来。

三、院线电影和经典电影合理搭配保持最佳性价比

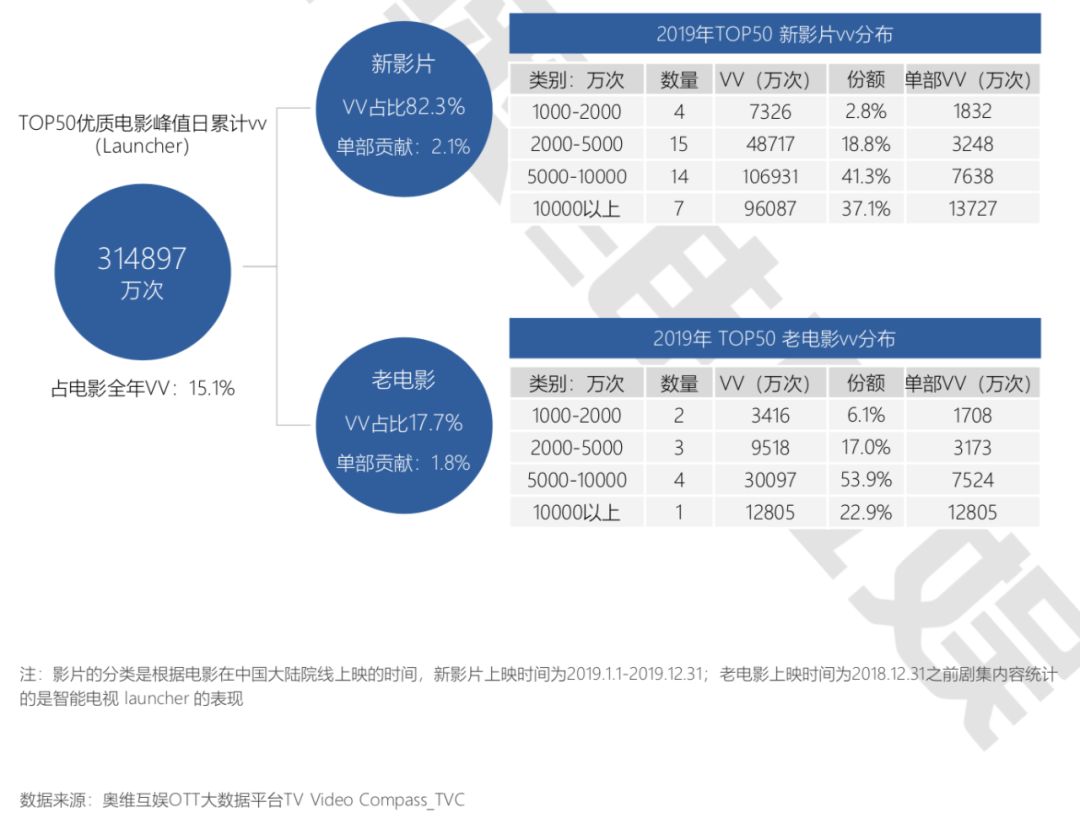

大屏用户更倾向进口片,科幻片,文艺片和少儿电影。优质影片中,八成以上的流量来自于新影片,但以单部影片来看,老电影与新电影的播放量贡献水平不相上下。《哪吒之魔童降世》《攀登者》《我和我的祖国》等新影片借助院线电影上线之后的口碑,在同年度上线内容平台,为优质剧贡献近八成播放量;老电影有10部影片进入优质电影榜单TOP50,单部贡献率达到1.8%,与新影片单部贡献水平相近,可见,电影的流量周期不局限于院线上映当年。

院线电影上线大屏,高票房口碑电影10个峰值日累计播放量约是同类型中等票房电影的6倍。高票房电影除了能够收割院线票房,凭借优良的制作和高口碑会带来影院用户在大屏的二刷,甚至三刷。《哪吒之魔童降世》《大侦探之皮卡丘》此类动画影片的电视受众比剧情类电影更加广泛,在大屏上也能得到更好的收看表现。

春节档《囧妈》线上发行,或催生新变革,家庭大屏凭借大尺寸清晰的屏幕,亲情纽带的客厅地位,成为院线电影线上播放的优势屏幕。

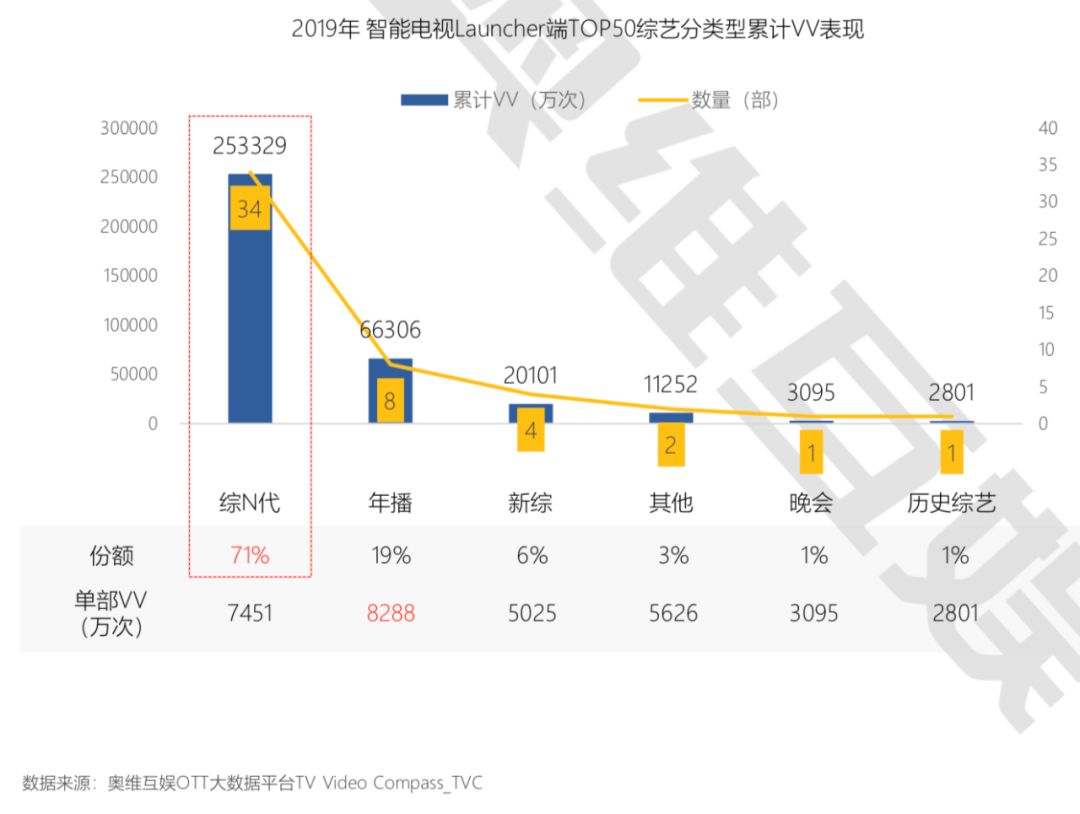

四、综艺节目迭代保持大IP生命周期

不同于移动互联网用户偏爱“追综”,大屏用户更偏爱“温综”。“追踪”指的是追看当季或当年优质综艺,“温综”指的是回顾以往优质综艺。全网用户更注重综艺的内容情节,而对于大屏用户而言,观看综艺的体验更重要。

综N代占据九成流量,从单部综艺贡献来看,年播综艺贡献最高。2019年,综N代播出期间,会带来用户点播前季综艺,使得综N代年度总播放量贡献率是新综的12.6倍,综N代的曝光量较为充足。对于新综而言,避开强势“综N代”神仙打架的播出周期,在“综N代”之后播出和推荐,新综或许能获得较多流量。

季播综N代拥有历史积累的口碑和流量,受众群体相对稳定,连续季播更新,巩固了核心用户对节目的忠诚度,2020年新一季的综N代上线,会迅速带来大屏用户流量。

五、优质内容和差异化产品拉动会员收入持续增长

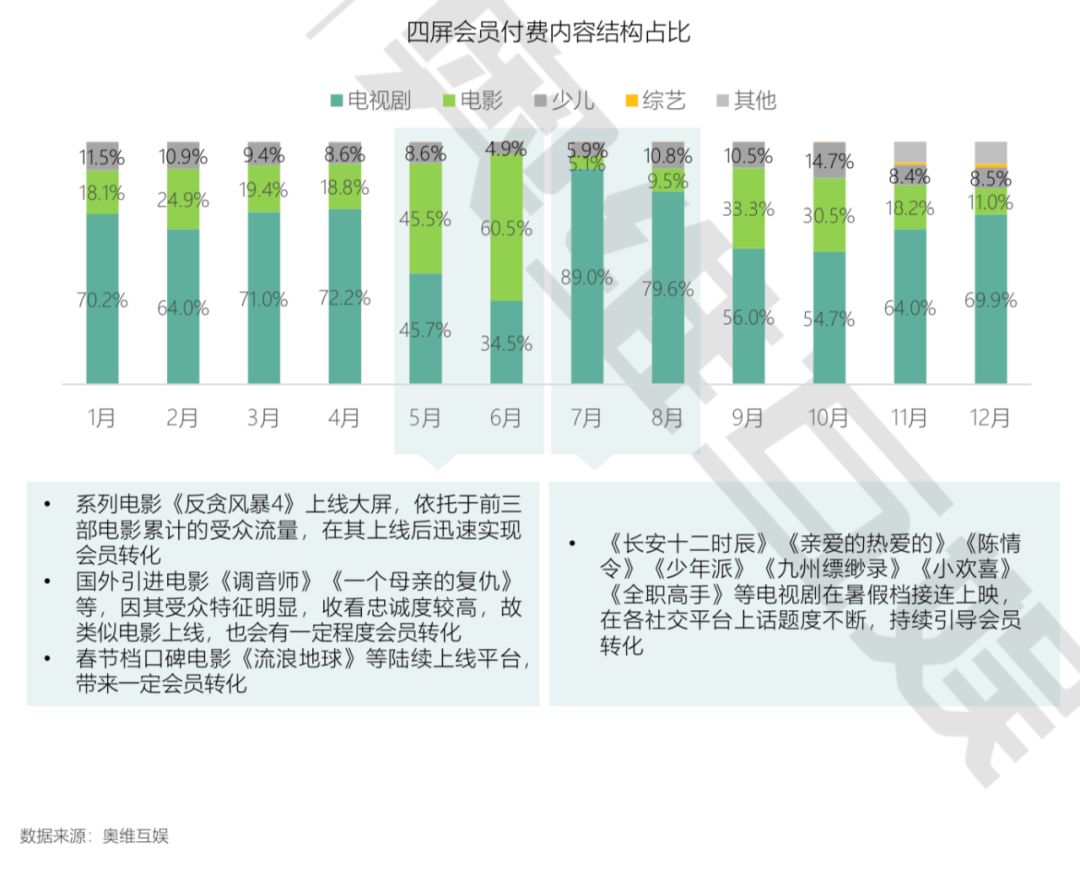

大屏会员中,平均九成以上是电视剧和电影转化而来。系列电影、小众电影上线内容平台,会带来一定的会员转化,由小说改编的大IP电视剧,因其有一定的原著流量基础,上线平台会带来一定的会员转化。

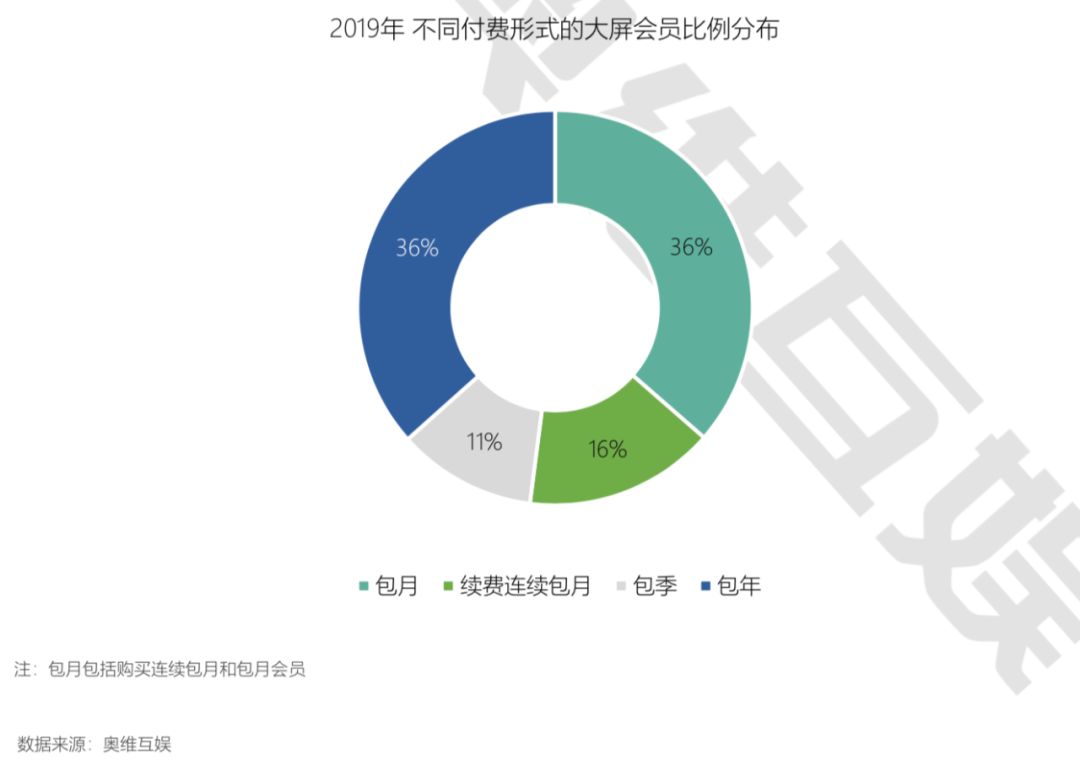

包月以上会员占六成,包年用户占近四成,大屏会员对内容有长期付费意愿。会员产品内容和服务差异化契合当下人们快速获取心仪内容的诉求,大屏会员中有近六成是包月以上会员。其他四成碎片化付费用户对于会员购买还是处于内容拉动的阶段,一旦内容不符合用户收看需求,或者用户可以从其他渠道免费观看,都能够对会员转化造成影响,因此会员体验和版权仍旧是对于各内容平台的考验。

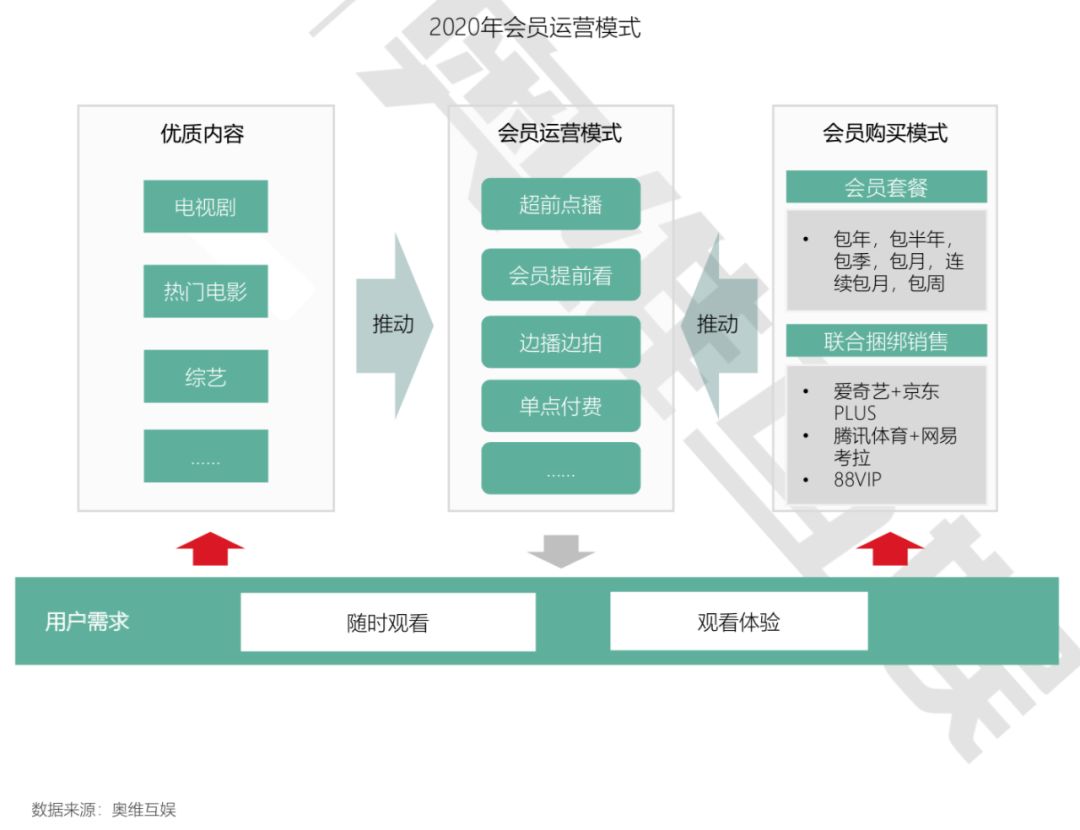

大屏会员更倾向于点播内容,且点播粘性更强。大屏会员用户能够享受付费影片半价、会员优先看等权益,正是因为有区别于普通用户的观看体验,会员的粘性更强。会员免广告的特权,也使得会员点播次数更高。跳出“单线剧情”的“多线互动视频”或可成为会员内容发展的新方向。超前点播不断试水标志着用户付费意愿的成熟,也推动了会员运营模式和购买模式的不断完善和进化。

六、内容层广告资源充裕,长尾流量待释放

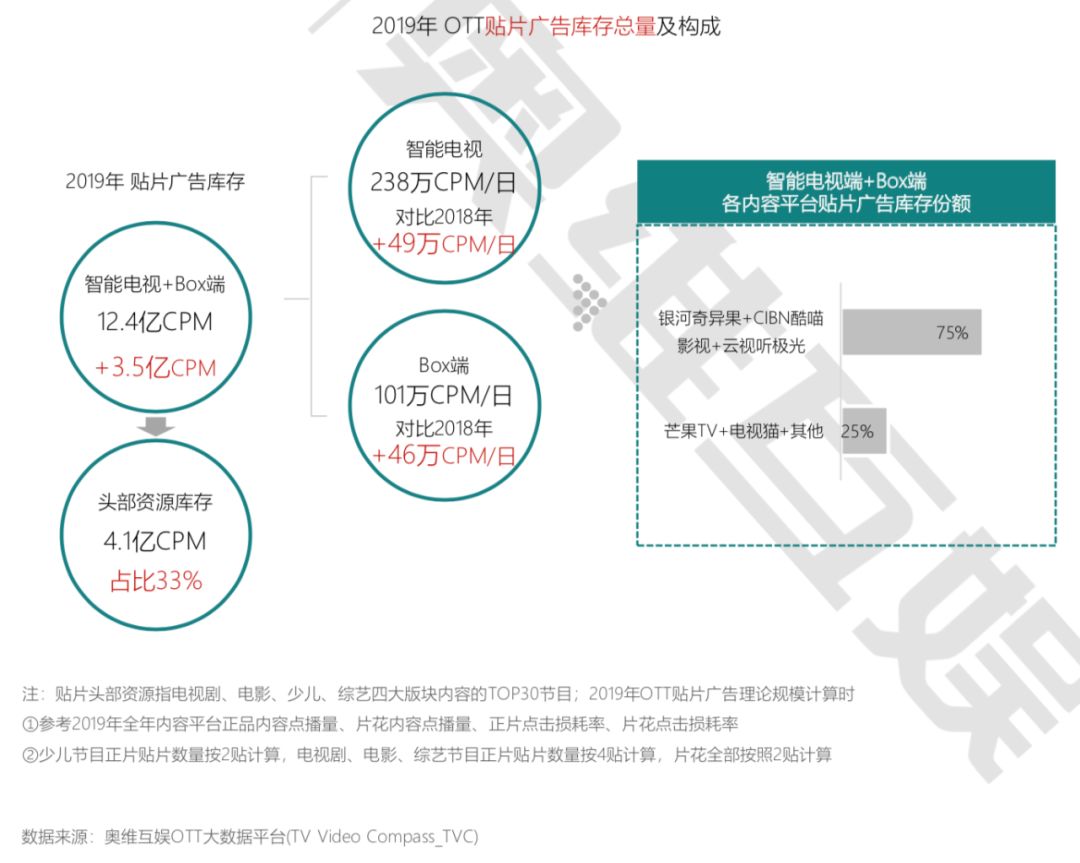

从广告收入规模来看,内容层广告投放规模达73亿,内容层广告投放收入更集中,仅银河奇异果、CIBN 酷喵影视、云视听极光三家内容层广告就占85%份额。

与2018年同期相比,2019年OTT贴片总库存增长3.5亿CPM,达12.4亿CPM。其中各类内容的TOP30头部资源占比33%,库存约为4.1亿CPM。贴片广告集中度高,爱优腾三家贴片广告的份额占整体的75%。从日度库存规模来看,智能电视日贴片库存规模为238万CPM,同比增长25.9%,盒子端日贴片库存规模为101万CPM。

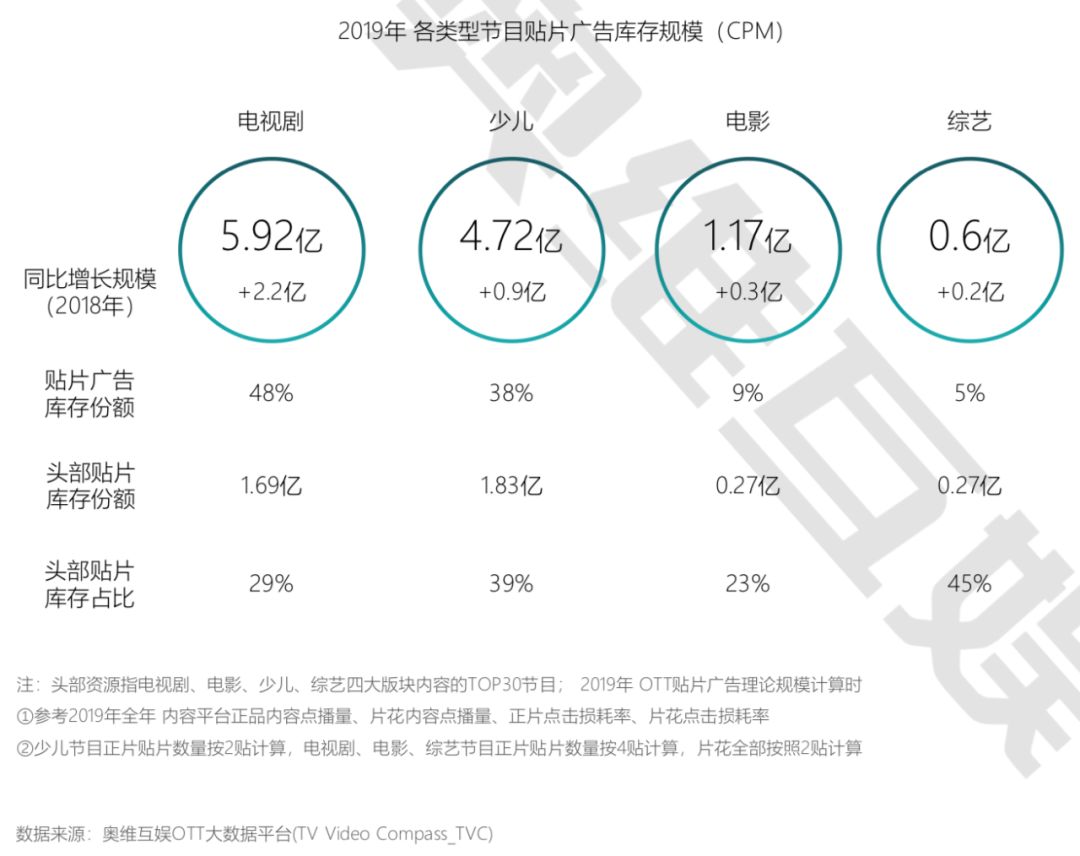

电视剧和少儿节目贡献86%的贴片份额。2019年OTT贴片广告库存中,电视剧和少儿的贴片库存规模总量占比最高,达86%。与去年同期相比,不同类型的贴片广告库存均有增长,电视剧贴片库存增长最为显著,增加2.2亿的库存规模。

2019年贴片广告的投放率,达到34.8%,其中9成以上的库存来自头部优质内容贡献,腰部和长尾流量虽然充足,但投放量比重很低,这也将成为贴片广告后期发展的价值与空间。不仅是长尾流量的挖掘,视频平台还不断推出新组合广告形态,在OTT全路径进行曝光,伴随用户观影全过程,提升品牌曝光效果。

《2020年中国智慧大屏发展预测报告》完整版领取方式如下:

一:电子邮件领取,届时我们将报告分享至您的邮箱,领取方式如下:

发送邮件至:avc-ott@avc-mr.com,

邮件正文内容:您的姓名、手机号、公司、职位

二:关注微信公众号「互娱视界OTT」并回复“领取报告”,我们将联系协助您获取完整版报告。

责任编辑:王超奇