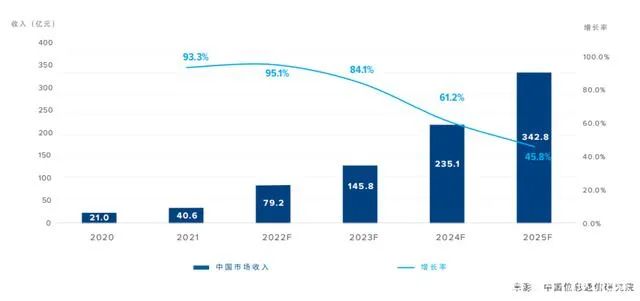

《报告》数据显示,2021年,中国地区云游戏市场收入已达40.6亿元(人民币,下同),同比增长93.3%。预计2022年收入将增至79.2亿元,同比增长95.1%。2025年,云游戏市场收入将达到342.8亿元,年均复合增长率为74.8%。

2021年海外市场云游戏收入为73.5亿元,预计2025年收入达到399.3亿元,五年复合增长率为60%。

《报告》统计,2021年,海外市场云游戏月活人数达到2340万人,同比增长49%,预计到2022年增长至3430万人。至2025年,海外云游戏月活达到8520万人,五年复合增长率为40.3%。

而国内,2021年,中国地区云游戏月活人数达到6220万人,同比增长64.1%。预计2022年增至9910万人,实现59.3%的高速增长。

同时《报告》针对性提出了几大行业发展趋势研判,包括内容、场景、入口、分发、终端、网络、算力、政策和生态。

内容层面:现阶段行业标杆产品相继诞生如《云·原神》,这些产品正在培育和聚拢了更多的云游戏玩家。随着这些玩家的成熟,内容的重要性也将凸显,而开发云原生游戏将成为企业战略布局的重点,也是云游戏产业走向辉煌的必经之路。

场景层面:《报告》认为,多场景融合是云游戏创新发展的典型模式,云游戏+直播、云游戏+广告、云游戏+互动视频、云游戏+网咖、云游戏+教育、云游戏+XR等模式已经成为当前海内外众多企业探索的核心方向。其中“云游戏+直播”已率先取得突破性进展,并迎来新的发展机遇。目前“云游戏+直播”多以轻量化游戏为主,其短平快节奏更符合国内云游戏的发展趋势。

入口层面:除当前手机、平板、电脑等主流入口外,智能电视、VR/AR设备、屏幕音箱、智能车载等终端设备也将成为云游戏的潜在入口。其中,凭借“大屏+超高清+手柄”类主机游戏的极致用户体验,大屏云游戏的需求潜力进一步被释放,大屏端市场成为企业重要发力点之一。眼下,中国电信、中国移动、三星、腾讯都在联动软硬件厂商开放大屏云游戏入口。

分发层面:云微端成为游戏发行、投放、买量 的新形态。云微端解决方案可以发挥云游戏跨终端、自适应、不受终端硬件性能限制的突出优势,能够触达大量的中低端设备用户,带来巨大的增量市场。故而,其也将成为扩大游戏存量规模的全新路径。

终端层面:手机、PC、主机等出货数量稳步增长,产业根基愈发牢固。当下,智能手机在屏幕、触控等方面越发强劲,给手机端云游戏发展奠定了坚实的基础。而PC端中面向学生群体、非性能型PC的保有量近两年快速增加,将为未来PC端云游戏的发展提供更加良好的土壤。主机端,优质独占内容的“出圈”有望进一步吸引和刺激更广泛用户群的好奇心与需求,推动更多云游戏跨端内容的可能性。

网络层面:随着游戏内容的增加,定制化网络服务应运而生,未来,随着行业的发展,面向3A类云游戏用户的“端到端”服务,面向竞技类云游戏用户的“高可靠、低延迟”服务以及wifi下的网络服务都会有更为完善的方案诞生。

算力方面:云游戏对基础资源的海量需求,激发出新一批算力服务提供商,并推动云计算市场分布出现新的竞争格局。单一云架构逐渐向混合云架构转变,是传统云计算厂商及初创厂商未来的核心业务规划。

成本层面:“降本、增效”是行业参与者短期内高度关注的业务主线,也是保障可持续发展,等待未来成熟商业模式到来的长期战略。而优化音视频编解码技术,提升信息传输效率,是短期内企业带宽成本难以下降的背景下,降低网络带宽成本的主要方案。

政策及生态层面:目前政府、企业多方都在着力发挥自身优势,通过协同发力,优势互补合作,带动云游戏产业加速升温,