事件背景:

北京时间8月18日4:30,航美传媒(Nasdaq:AMCN)今天发布了截至6月30日的2009财年第2季度未经审计财报。报告显示,航美传媒第2季度总营收为3680万美元,同比增长23.7%,环比增长幅度了12.3%;净亏损为700万美元,2009年第1季度净亏损为130万美元,环比增加了了438.5%。

易观分析:

易观国际认为,通过前期的市场布局和整合,航美的航空传媒领先地位已经稳固确立,营业额的增长在一定程度上反映了经济的回暖和航空新媒体的营销价值依然被重视。

但是正是因为航美的快速扩张才导致其第2季度所需摊销的资源费,特别是北京和深圳传统媒体的特许经营费的数额上升。同时航美传媒的广告媒体网络正陆续覆盖到中国石化超过28000座的加油站,成本的投入也持续增加。这都是第2季度航美亏损的主要原因。

另外,公司35-40%收入来自国外企业,但目前总体的恢复比较慢。第二季度国内企业的广告主数量增加,抵消跨国企业的弱化表现。

易观国际认为,航美传媒第2季度财报需注意以下几点:

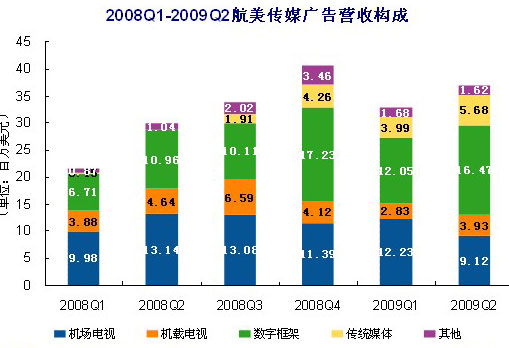

一,市场营销活动为数字框架电视收入增收

航美第2季度数字框架电视收入为1650万美元,环比增长50.3%,同比增长36.7%。第2季度的广告时段销售为5683个,同期相比增加了374.0%,环比增加了67.6%。这部分业务收入增长的主要原 因在于:

其一,航美销售团队的努力。其二,更多的广告主认识到了航美传媒数字框架电视的媒介价值,数字框架广告一方面迎合了其国内中小广告主投放短期性、跳跃性的特点,为其提供了针对高端消费者的营销价值;

另一方面,也满足了大客户季度投放、热点投放的需求,构成了较为可观的广告增量市场。其三,开拓了三个新的机场渠道。其四,ASP减少,该业务在第2季度的ASP为2899美元,环比下滑19.1%,同比下滑68.3%,这意味着航美传媒为广告客户提供了更高的优惠折扣。在目前经济形势下,打折促销会提高广告资源利用率,进而提高公司收入。

二,机场数字电视与数字框架之间存在内部竞争

第2季度机场数字电视广告收入仅为9117万美元,处于6个季度以来的最低水平。同比下降30.6 %,环比下降25.5 %。这主要是由于广告时段的减少和资源利用率的持续下滑。

本季度该项业务售出广告时段5856个,同比下降26.7%,环比降低29.7%。该季度售出广告时段数量的下降,主要是由于广告主们将预算从机场数字电视屏幕转向更高折扣优惠的数字框架广告。2008年第2季度机场数字电视市场是航美传媒的最主要的收入来源,占公司总收入的44.1%,而如今已经退之 第二位,被数字框架电视所替代,仅占24.8%。内部产品线之间的竞争必然导致资源的浪费。

易观国际认为航美在推出更多产品和价格优惠政策的同时也应该注意保持各个业务之间的平衡。

三,传统媒体未来发展迅猛

2009年第2季度传统媒体收入已达到5680万美元,同比增加了5361.5%,环比增加42.2%。同比增加的原因是由于航美开展了一些新的业务,其中包括巩固广告牌和机场桥梁上的广告画收入以及温州永强等机场的市场投入。季度增长原因主要是传统媒体在北京和深圳机场运作收到很好的效果。

第2季度传统媒体收入已占传媒总营业收入的15.4%,而这数字在去年同期仅为0.3%。不足的是有可售广告地点数量的增多,导致了传统媒体的资源利用率环比下降了12.1%。易观国际(Analysys International)认为航美应加快传统媒体销售团队的建设,提高该项业务的资源利用率。

四,特许经营权费用在2009年度还将不断提高

第2季度特许经营授权费用为28.1万美元,占整个营业成本的77.3%,而去年同期特许经营权费用为11.4万美元,只占40.0%,上季度该费用为19.0,占营业成本的59.9%。第2季度的特许经营费用较同? 谙啾仍龀ち?46.5%,环比增长19.0%。特许经营费的持续增多将是影响航美下两个季度盈利表现的主要原因。

航美传媒的战略部署已经完成,今后的发展将会以利润为导向。从目前的投资情况和建设速度来看,未来航美传媒的盈利点将会有所增加。首先,2009年4月,航美引入了中国石化加油站户外媒体项目,如今正加紧建设北上广深等媒体网络,预计会在2010年年初获得收益。传统媒体的广告收入未来发展势头迅猛。而上半年与英特尔合作购买最新技术的数字标牌,满足很多大客户的要求,相信未来客户总数上会有较大提升。

第3季度因为行业季节性因素及广告网络的扩张,总营收会继续有所提高。航美传媒正在与主要机场进行关于特许经营费的重新谈判,这是一个降低公司成本绝好时机。但第3季度航美亏损的局面不会得到很快的改善。

因此航美需要注意的是尽快选出公司优质网络媒体并大力发展,同时尽快获取更多的现金收益,提升行业和投资者的信心。

研究定义:

ASP:Average advertising revenue per time slot sold,每售出广告时段收入。

为您推荐

昨日,记者从知情人士处得到证实,北京航美传媒(AirMedia)已经在美国时间10月22日正式向纳斯达克递交上市申请,股票代码“AM-CN”。这位知情人士没有透露此次IPO具体发行股票数目以及发行价。 显然,如果航美传媒成功上市,这也将是继分众传媒之后,鼎晖基金投资的第二家在纳斯达克上市的户外传媒公司。 在最新披露的信息中显示,航美传媒此次赴纳市上市的融资数额将达到1亿美元,摩根士丹利和雷曼兄弟担任主承销商。航美传媒CEO郭曼持有公司47.3%股权,鼎晖二期成长基金持有28.1%股权。对这些消息,航美传媒高层不置可否。 “现在是沉默期,我们暂时无法向外界披露关于上市的更多消息,不过一旦获

航美传媒在10月22日正式向纳斯达克递交上市申请,股票代码为“AMCN”。航美传媒在其上市申请文件中表示,此次募股上市中1175万ADS来自公司新发行股票,325万股ADS来自售股股东。同时,摩根士丹利、雷曼兄弟、CIBC世界市场以及Susquehanna金融集团为航美传媒此次IPO的承销商。如果航美传媒上市获准,将成为继分众传媒(FMCN.NASDAQ)之后第二个在纳斯达克上市的中国户外传媒公司。2005年7月,分众传媒登陆纳斯达克,IPO价格最终定为17美元,共公开发行1010万股ADS,融资金额为1.71亿美元。上市当天,分众传媒的股价即上涨到20美元以上。易观分析认为,航美传媒选择上市

美国东部时间11月7日早上9点30分,航美传媒在纳斯达克正式上市,股票代码为“AM-CN”。持有公司47.3%股权的航美传媒CEO郭曼身在美国,记者未接通他的手机。昨天晚上9点,航美传媒COO(首席运营官)冯中华向《第一财经日报》表示,他们的IPO发行价为每一美国存托凭证15美元,上市融资额将达到2.25亿美元,市值为11.5亿美元。关于募集资金的用途,冯中华向记者解释,一方面是在各个机场建设机场电子数码灯箱,这需要巨大的投入;现有的机场与机上LED需要更新;另外,公司将参与潜在的收购。据悉,鼎晖二期成长基金持有28.1%股权。这是继分众传媒之后,鼎晖基金投资的第二家在纳斯达克上市的中国户外传

昨日,航美传媒AMCN·发布截至2008年3月31日的第一季度财报。当季公司净利润达730万美元,同比增288.7%,环比增18.8%,原因主要是来自机场数字框架和数字电视屏的营收增长。2007年4月和2007年10月,航美传媒两次上调所有机场的数字电视屏广告服务价格,上调幅度超过30%。从2008年1月1日开始,航美传媒又上调了四个特定机场的数字电视屏广告服务价格,其中在北京的上调幅度超过50%,在上海、深圳和成都的上调幅度超过15%。航美传媒预计,来自机场数字框架的营收将在2008年总营收中占到很大比例。截至2008年4月12日,航美传媒在中国16个机场安装了1213个数字框架。航美传媒还