华视传媒(Nasdaq: VISN)10月15日以1.6亿美元并购数码媒体集团 (DMG)。并购后,华视传媒将整合资源,宣称将形成全国最大的地铁公交全覆盖的移动电视经营网络。

对于此次并购,业内反应强烈,认为这是新浪、分众联姻破裂后,新媒体运营商之间上演的一场“大鱼吃小鱼”的好戏。更是有人在积极的畅想地铁、公交全覆盖后的移动电视协同发展的光明前景。经过最近几年的培育,众多类型的户外新媒体特别是公交移动电视已开始得到市场上企业和4A公司的全面认可,摆脱了初期的“试水”阶段。但华视吃掉DMG是否可以产生1+1>2的预期效果却殊难预料。毕竟,在并购前华视传媒即有的地铁业务在其财报中并不为人瞩目,亏损严重,而是逐渐沦为公交车延伸的附庸。DMG也因未能实现赢利而被投资方抛弃。地铁电视之于华视传媒或成“烫手山芋”。

残宴下,DMG光芒隐退,投资方急于套现

DMG成立于2002年,是一家地铁数码媒体网络运营商,也是国内较早出现的一家户外新媒体,其前后共经历四轮融资,2004年10月,戈壁基金第一次注资DMG 140万美元。随后,戈壁基金、橡树资本等基金又总计注资6850万美元。但DMG却未能成功上市,同为户外新媒体的分众传媒,2005年上市融资1.72亿美元;DMG被收购前最大的竞争对手,成立于2005年的华视传媒,也在2年内快速实现上市。但DMG的上市时间却一延再延。

从外部环境看,由于金融危机的冲击,近两年对中国企业频繁开启的海外资本市场的“机会窗”正在关闭。经济危机下,不论是从投资人日趋保守的投资态度,还是从大量公司减少广告预算的趋势,夹在中间的这家传媒公司的日子很难过。

除了宏观环境不利外,DMG也陷入了运营成本和资源费过高的泥潭。今年5月顺利融资3000万美元确实让DMG成为了众人关注的焦点。一时间,DMG此轮融资的目的扑朔迷离,是为了帮助公司扩张规模进而上市,还是为了拿下上海地铁广告经营权? DMG高管贾纪平曾表示,3000万美元主要会用在上海地铁中。据悉,在竞标中,DMG花费了8亿元之巨而胜出。

DMG的业绩同样不敢恭维。业内人士曾向记者表示,不同于发展相对成熟的公交移动电视,地铁电视当前至少面临着媒体画质不理想,市场成熟度低,技术不过关等难题,更难以解决的是,地铁电视的运营成本和代理费用太高,导致广告成本居高不下。因此,对于广告主来说,地铁电视并不具备其他优质新媒体的低成本、高效率的特点,性价比的缺失,其吸引力也大打折扣。知情人士表示,正是由于广告收入一直不理想,DMG直至被收购一直是入不敷出。

上市无望,而DMG又一直在烧钱,始终出现着负数的现金流。这时DMG被投资方待价而沽便不足为奇了。整个并购过程只持续了三个月,也说明了投资方急于退出套现的迫切性。至于选择华视传媒,主要是在海外上市的新媒体中,只有华视和DMG的业务模式最为相近,都是运营移动视频,同时上海地铁竞标的失利,也时刻刺激着华视的神经。这样,两者一拍即合,迅速完成了这项交易。

即将到来的大考,华视传媒成本之殇?

在并购之后,华视的主要精力应该投入到把纳入华视运作体系内的DMG与华视的原有业务进行有效的整合,并需要积极说服两家公司的不同客户去认同这种变化。而对于同一家客户以不同价格在两个平台上投放广告的问题,解决起来也相当棘手。在全面管理人力资源、企业文化、培训、定价、收入控制等诸多方面需要进一步融合,这对于管理层来说是一个很大的考验。

更对管理层形成挑战的是,随着资源扩大后企业运营成本暴长的问题。在并购前,华视传媒第二季度的财报数字显示了,作为公司广告成本中最主要的组成部分,华视的运营成本被控制在一个相对合理的范围。2009年第二季度的媒体成本占本季度全部广告成本的81.4%,而2008年第二季度及2009年第一季度的媒体成本分别占相应期间的全部广告成本的75.0%及80.5%。

也许是为了给市场提前示警。华视传媒在二季度电话会议上曾表示,“在接下来的几个月中,我将首先关注集团的广告定价和成本控制,以确保集团在当前的广告环境和媒体格局下盈利。”

但这种担心仍不无道理。对于华视来说,收购DMG后如何解决公司现金流和运营成本的确是个很大的问题。因为,DMG的广告量仍然非常小,易观国际对外发布了2009上半年中国移动电视市场研究专题报告显示,DMG的广告份额仅占整个移动电视行业的9.8%,上半年营收仅约为7700万人民币。可见这一数字远远不及在资源费用上的开支,仅上海一地地铁电视的半年资源费就8000万人民币,还没有算上其他城市资源费和企业成本。而仅在上半年,DMG便融资了3000万美元,可见其运营成本和资源扩张耗费之大。据悉,仅在上海的地铁资源争夺中,DMG比华视传媒多豪掷了2亿元人民币。而这个2亿元,华视传媒已表示需要由其来承担。华视传媒是否可以对成本暴涨超然,是个很大的疑问。

前段时间,美国投资公司SIG分析师赵春明(C. Ming Zhao)发表研究报告称,在NASDAQ上市的内地新媒体公司正以加快的速度耗用现金”,除非能从银行借到贷款,或在金融市场上筹到资金,否则可能在六个季度内耗尽现金。

地铁移动电视仍不为广告主所看好

除了运营成本和资源费用过高外,在赢利方面,地铁电视在当前仍不为广告主所看好。DMG和华视传媒的地铁业务的广告收入实在令人不敢恭维。并购前的DMG一直是国内最大的地铁电视运营商,但一直入不敷出,是个吸金无底洞,而华视传媒的地铁电视成为了公交电视的附赠资源,成为可有可无的鸡肋。

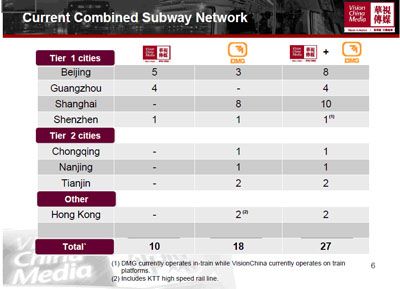

在并购前华视传媒的自有地铁资源线路已有了10条(见下图)。但这10条线路并未给华视带来很理想的经营收益。据华视传媒对外公布的季度财报显示,地铁资源在其总收入中的比例非常低。

同时,如前所述,地铁电视仍有一些问题急需解决,如市场成熟度相对低、技术还不过关和媒体画质呈现不理想。此前,华视传媒在二季财报电话会议中,在回答Sterne Agee Capital Markets分析师詹姆斯李(James Lee)提问时曾表示:“北京地铁目前有8条线路,我们已经获得了其中5条线路的数字电视广告运营权。当前,其它3条线路的技术还不支持移动数字电视。”可见在这种情况下,广告播出效果将不能很好保障,再加上运营成本过高带来的广告价格上涨,这让很多广告主望而却步。

为您推荐

华视传媒掌门人李利民(中)、华视传媒CFO陈廉义(左)、DMG掌门人曹嘉泰(右)接受了新浪科技专访2009年10月15日下午,上海香格里拉大酒店,华视传媒(Nasdaq:VISN)召开新闻发布会,宣布以1.6亿美金的对价并购中国最大的地铁电视广告运营商数码媒体集团(DMG)。消息当天,华视股价持续之前的上涨走势,以9美元开盘,最高涨至9.58美金。华视并购DMG,称得上是一次“闪婚”。两家就并购一事的谈判始于华视新任CFO陈廉义(ScottChen)

地铁移动电视

世通华纳与华视传媒合并一直是业内看好的一门婚姻,为何华视未能如愿,退而其次,与亏损严重的DMG合并。据悉这与世通华纳近来业绩的高速增长,市场价值大幅提升关系密切。早前,有媒体爆料称华视传媒欲与同业的主要竞争对手谈判合并事宜,并爆出1。4亿美金的收购低价,随后各媒体得到了世通华纳的迅速回应,否认了并购传闻,回应称:“世通华纳业绩增长强劲、资金储备充沛、企业运行健康,已经有条件扮演国内行业整合者的角色,对于几家并购对象,世通华纳将逐一考察,目前无意选定任何一家作为并购目标”并称“在未来可能的整合过程中必须处于主导地位。”这一快速表态,使华视变得“剃头挑子以一头热”。同时也为华视传媒另寻并购目标埋下