2010 年对于有现网络来说,将是里程碑式的一年,如果能够抓住三网融合的有利机遇,在突破现有体制瓶颈的基础上,实现业务及规模的跨越性发展,有线才有可能在未来竞争中占据一席之地,否则被边缘化或被整合兼并的结局将不可避免。

随着技术的快速发展,有线数字电视、IPTV、地面数字电视、卫星数字电视等将共同推动我国广播电视和视听娱乐行业进入一个多元化及快速发展的时期。有线产业在面对巨大发展机遇的同时,也将面对更加复杂和严峻的挑战。 2009 年,国家对有线网络发展的基本政策导向总体围绕加快有线网络产业化步伐的角度进行,2009 年中,一系列重大行业指导政策的连续发布,奠定了未来几年数字电视发展的宏观环境基础:2009 年4 月发布的《电子信息产业调整和振兴规划》将“推进视听产业数字化转型”作为未来三年三大任务的主要内容,表明了国家对数字化的支持态度;2009 年7 月底通过的《文化产业振兴规划》将有线电视的跨区域网络整合列为重点工作之一,则将有线网络推向规模升级的快车道。此后,国家广电总局相继发布的加快有线电视网络发展、促进高清电视发展等政策措施,均有力地推动了我国有线电视网络产业的发展。如在《关于加快广播电视有线网络发展的若干意见》通知中, 广电总局非常明确地提出了有线网络要实现由“小网向大网、由模拟向数字、由单向向双向、由用户看电视向用电视转变”的4 项总体要求及工作目标。在上述重大行业政策的指导下,2009 年,我国有线数字电视发展迅猛,在网络数字化、网络整合及高清互动业务等多方面都取得了较佳的成绩,但后整转时代遭遇的业务、体制、模式等一系列问题仍没有得到根本性解决。

存量与增量:40% 的数字化率

有线电视网络的数字化工作在2009 年继续向纵深发展,截至2009 年底,北京、上海、天津、重庆4 个直辖市的数字电视用户总量达到622 万户,用户数字化率达39.46%,相比2008 年提高了2.36% ;在全国333 个地市级中,已经完成和正在进行整体转换的城市数量达到272 个,占地级市城市总量的81.68%,相比2008 年底提高了23.42%。除了地级市外,2009 年,众多县级市也开始启动整体转换工作,使整体转换的覆盖范围更加广泛。截至2009 年12 月底,我国有线数字电视用户总量达到6497.3 万户,用户数字化率达到39.76%,其中,新增量为2114.8 万户,略高于2008 年水平。

2009 年,有线电视的数字化发展呈现出以下特点:首先,与2008 年相比,有线的数字化速度小幅上升;其次,在业务拓展方面,各地有线网络呈现出多种商业发展模式并存的状况;第三,在用户覆盖方面,有线数字化开始从城市向郊区、县蔓延。目前,有线数字电视用户超过500 万的省份为江苏省和广东省,有线数字化程度超出50% 的省级行政区域为宁夏、青海、天津、吉林、海南、湖南、新疆、内蒙、北京、广西、贵州、山西等12 个地区。

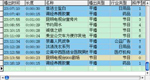

截至2009 年12 月底,各省级行政区数字电视用户规模及有线数字化程度如图2 所示。

网络整合:应以资本为纽带

截至2009 年12 月,全国大部分省份已经开始进行网络整合工作,其中,2 个直辖市及14 个省份的有线电视网络已基本完成整合工作,北京、天津、河北、吉林、安徽、广西、海南、贵州、陕西、江苏等省份已基本完成省市县三级网络整合。

2009 年有线网络整合围绕两个方向进行:一方面是进行省内网络整合,形成以省级网络为运营主体的运营单位,省级网络整合较为彻底的省份为江苏省,在网络整合完成后,江苏省以省为单位规划及开展互动业务,对双向业务的拉动非常明显;另一方面是启动省外网络整合,以推进集团化建设步伐,典型案例如湖南电广传媒于 2009 年中投资组建华丰达有线网络控股有限公司,并与国开行签署197 亿框架贷款额,主要用于跨地域有线电视网络的收购。此外,江苏有线2009 年中与昆明广电的合作,陕西广电网络与广西、江西的“三西”合作,均是广电探索跨区域网络合作商务模式的一些尝试。

从各地的整合结果来看,在网络整合过程中,强化资本连结纽带的作用具有重要意义。目前网络整合的形式主要包括行政性整合和资本性整合,在已完成网络整合的省份中,采用两种模式的比例基本相当。格兰研究认为,进行行政性整合后的有线电视网络并没有彻底改变网络分散的属性,由于集团成员间在利益上存在诸多冲突,这种状况造成整合后的企业集团缺乏应有的凝聚力,因此难以发挥出整合的规模效益。

鉴于此,格兰研究建议有线的网络整合应从现代企业制度出发,无论是进行省内整合还是跨省集团的建立,在整合形式上均应以资本为纽带,通过增资扩股的方式扩大企业资本金,在增强企业经济实力的基础上,解决数字化发展过程的资金需求问题,如进行网络改造及双向机顶盒的发放等。

新希望:双向业务有所突破

网络承载能力是业务发展的基础。格兰研究的统计数据显示:2009 年有线电视双向网络改造进程有所加快,截至2009 年12 月底,超过30% 的有线网络运营商已将双向网络改造工作提上议事日程,并将其作为下一阶段的工作重点;从宏观市场来看,我国有线双向网络的覆盖用户已超过3000 万户,双向机顶盒用户超过1000 万户(即运营商发放的双向机顶盒用户数)。

发展双向互动业务对有线网络运营商有着非常重要的意义,不仅可以摆脱有线网络收入结构单一的局面,还可以对抗电信网络的有力竞争,最终实现向综合网络服务商的转型,因此各地有线网络公司发展双向、互动的愿望变得越来越迫切。

与前几年相比,2009 年有线电视的双向互动业务开始进入大规模开拓阶段,越来越多的有线网络运营商通过搭建互动业务平台,开始尝试性地开展双向互动业务。但从最终的结果看,有线互动业务整体进展缓慢,受制于用户规模及用户消费行为以及营销力度的影响,互动业务的商业模式尚未建立。

在各项增值业务中,宽带互联网业务及视频点播业务最受有线运营商青睐,但宽带业务受制于出口限制发展非常缓慢。格兰的调查数据显示:截至2009 年12 月底,在国内有线宽带业务发展较好的76 个城市中,宽带用户总数约为300 万户左右,仅占国内有线电视用户总数的2%,且突破10 万户以上的城市很少。视频点播作为提高用户黏着度的重要业务形态,是有线网络运营商开展最多、下力度最大的业务之一,已成为有线电视增值业务中应用最为普遍的业务形态,但由于替代性产品增多及用户消费习惯等问题,目前广电VOD 业务尚未完全获得用户认可。

新亮点:高清发展突飞猛进

高清作为广电网络最大的优势业务,得到了广电总局的[FS:Page]高度重视,被列入2009 年重点工作。2009 年9 月28 日后,新增的9 套高标清同播的卫视频道,加上之前已经开播的4 个高清频道,使我国高清节目数量迅速跃上一个新台阶。

高清节目数量突破10 套后对终端产业拉动作用明显,2009 年全国高清机顶盒市场开始启动,部分高清业务推进较好的地区更呈现出高清机顶盒市场快速增长的态势,截至2009 年12 月底,全国高清机顶盒总量突破50 万台,与2008 年相比实现了倍数级增长。

从目前的情况看,高清机顶盒的市场拓展模式(用户获得机顶盒的方式)可以分为以北京为代表的“行政模式”和以深圳为代表的“市场模式”,且前者推动力明显大于后者。截至2009 年底,歌华有线已经完成30 万户高清交互机顶盒的发放工作,为其后期拓展双向互动业务、建立可盈利的商业模式奠定了坚实的硬件基础。

从业务拓展模式看,无论是北京的行政模式还是深圳的市场模式,大多数运营商都将高清和双向互动业务捆绑在一起发展,但从目前的市场反馈情况来看,高清对互动业务的拉动作用还没有完全显现出来。

尴尬:收入模式仍然单一

有线网络的ARPU 值主要来自于两个方面:有线电视基本收视维护费及新业务(增值业务)收入。从整体情况来看,2009 年有线网络的收入来源仍过度依赖于基本收视维护费,新业务收入对ARRU 值的贡献尚待进一步挖掘。

截至2009 年底,超过70 个城市或地区已经召开有线数字电视基本收视维护费价格听证会,从全国情况看,与模拟时期相比,数字电视基本包第一端子收视维护费平均上涨了71.94%。比较一些地域数字化前后有线网络的收入情况可发现,收视费的提高仍是推动有线网络收入增长的主要力量,如不考虑收视费上涨的因素,绝大多数有线网络运营商的户均收入则呈现无增长或增长缓慢的状况。

老问题:体制是制约发展最大瓶颈

在传统体制下,“喉舌”功能是有线运营商最重要的职能,电视作为党和政府最重要的舆论工具及宣传通道,是意识形态建设的有机组成部分。在原有体制的影响下,有线电视的产业化改造面对的是分散、低效和粗放的系统。在“三网融合”的大背景下,现有管理经营体制成为制约有线发展的重大瓶颈。

展望:2010 四点趋势

2010 年1 月,温家宝总理主持召开的国务院常务会议,通过了“三网融合”的时间表,使我国广播电视及视听娱乐行业走向一个多元化和快速发展的新时期,有线产业在面对巨大发展机遇的同时,也将面对更加复杂和严峻的挑战。“三网融合”时间表为广电留出了2010 ~ 2012 年的3 年缓冲期,这个窗口期对广电行业而言事关生死,能够实现跨越性发展,有线将在未来的市场发展中占据一席之地,而如果错过了这个最佳发展时期,有线网络将面临完全被边缘化的窘境。

格兰研究预测,2010 年我国有线电视网络的产业发展将呈现以下趋势:

趋势一:用户快速发展。格兰研究预计,2010 年至2014 年中国有线电视用户规模更将继续保持高速发展的态势,年均增长速度达到5% 左右,至2014 年有线电视用户总规模将达到2.3 亿户,新增用户主要来自于:数字电视整体转换中挖掘出来的黑户、新建小区的用户等;2010 年有线数字电视用户总量将达到9000 万户左右,2011 年中期突破1 亿户。

趋势二:网络规模化扩张。一些省内有线网络整合较好的省级网络公司将通过收购省外有线电视网络或业务合作等模式,形成一些跨区域的集团,表现比较突出的省级网络公司包括江苏、湖南等省。

趋势三:双向网改快速推进。目前国内大多数有线运营商的网络技术平台要全面支撑双向互动增值业务尚存在不小难度,因此,有线网络运营商须顺应“三网融合”的要求,加快下一代网络建设,在提供可靠服务质量的同时,使有线网络具备完善的语音、视频及数据多媒体业务承载能力,及支持快速灵活的新业务生成能力。

趋势四::业务发展将呈现多元化特色。有线网络的产业属性会逐渐凸显,大型网络运营商会更多考虑产业发展以及调整运营思路,研究用户消费行为,以用户为核心拓展业务。

为您推荐

概述目前,我国广播电视系统还没有完成网络整合,网络的规模效益难以形成,国家和省广电骨干网络的开发应用受到了很大的局限;各地的网络基本上是各自为政,节目平台建设缺乏统一的规划,网络及内容资源的优势没有发挥出来,网络的互联互通依赖于电信运营商。这种态势是非常危险的。一旦政策发生变化,广电系统的节目资源不再有垄断地位,那么广电的优势就会丧失殆尽。为此,本文做出构想:(1)启用全国及各省骨干网,建立统一的广电骨干传输平台,把它作为国家信息化基础设施网,在其上首先实现广电系统内部的互联互通;(2)建立各种应用平台,整合广电系统的内容(节目)和网络资源,建立统一的电子商务认证体系,建设广电系统的数字电视电

本文作者毛卫兵先生,清华大学自动化系工程硕士研究生,莱州市广电网络信息服务有限公司总经理;周毅先生,中广影视传输有限公司总工程师;徐文立先生,清华大学自动化系教授。国家广电网络互联互通的实现鉴于IP将成为全球通用的传输协议,可以考虑在广电骨干网上统一采用IP技术,包括IPoverSDH、IPoverDWDM等。到达服务平台的中心机房后,用高端路由器实现和本地宽带多媒体综合业务网的无缝对接。在发达地区,SDH网络已经连通到了县。如果这些县的HFC网络具有相当的规模且拥有比较庞大的用户群,就可以考虑把服务平台建到县级。如果SDH网络没有延伸到县,则要视该县网络建设和用户数量的情况来确定,如果条件不

一、用户需求1、山西广电多媒体公司有下属四公司,因此需要通过该系统在Internet/Intranet上进行实时音视频传输。每个分公司都有众多的用户来收看公司直播节目。2、公司将利用这套系统实现新闻发布会、商贸展览、商业宣传、开业典礼、员工聚会、公司庆典等网上现场直播,使之被全公司员工以及外地客户资源共享。3、山西广电多媒体总公司希望能够通过本系统,可以对下属四公司员工以及自己的客户进行远程培训,从而降低公司的运营成本,提高网络投资价值。4、其它需求:·一期400路并发,二期扩充到1000路并发;·接收到音视频质量高,声音连续、不花屏、没有丢帧现象,系统资源的占用率低;·支持直播