这场战争才刚刚开始,另一场新的战争又来了。

青岛海信电器股份有限公司总经理刘洪新,现在最关心的是LED电视(LED背光源液晶电视)。“我们目前的市场占有率约30%,这个数据意义重大。”他说。

三星研究院的报告显示,2010年全球LED电视出货量将达2500万台,渗透率将提升到16%,较去年的400万台成长了5倍;预期到2013年全球出货量将挑战1.7亿台,渗透率将达79%。中国市场同样也在跑步进入LED电视时代,今年全年预计销量已经从年初的300万台上调到现在的近1000万台,LED电视的普及率将达到30%以上。

LED电视最终会代替LCD(传统的CCFL背光源液晶电视),成为电视市场的新主角,就像过去平板电视取代显像管电视一样。这场大变局意味着,全球每年1亿多台、中国每年4000万台的电视总销量,都将变成LED电视。如果海信能一直保持30%的LED电视占有率,那么海信电视将冲进全球电视排行榜的前列,目前全球电视销量排名第一的三星的市场占有率为24.4%(1~6月份数据)。刘洪新所说的 “意义”可见一斑。

每一次显示技术的更替都会带来全球和中国电视品牌格局的变化,上一次是三星取代了索尼,海信、创维则取代了长虹、康佳,这一次历史将怎样演绎?谁也不想成为被取代者,电视领域新的战争开始了。

战争发动者的预谋

与平板电视取代显像管电视不太一样的是,LED战争的发动者是平板电视市场的“领头羊”三星,而不是跟进者。

2009年初三星在全球范围内上市大尺寸LED电视时,所有人都惊诧于三星的动作这么快,就当所有人都觉得三星不过是在推高端形象产品时,2009年全年三星 LED电视已经卖出了260万台,三星内部称之为“空前的成功”。2009年底,三星给出了新年度的LED电视销售目标——2010年1000万台。业界才“幡然醒悟”,LED时代真的快要来了。

首先,在LED电视上拥有技术储备但一直在等待机会的LG、索尼等巨头开始全力投入资源反扑;接着,中国彩电企业也开始抛出“转型计划”,但它们已经很难摆脱被动的局面。

事实上,三星打的是有准备之战。早在1995年,三星就迈出了LED事业的第一步,那时三星希望通过将LED用于便携产品和彩电等,找到新的市场空间。此后,三星一直在做技术储备和产业链的梳理工作。直到市场成熟,2009年4月,三星电子和三星电机携手创立了三星 LED公司,三星LED电视全球大面积上市。

如果说2009年三星在LED上只是小试牛刀,那么2010年就是真正地发动了战争。酝酿已久的各项市场策略,开始逐一露出峥嵘。分析机构评价三星在电视上的布局是,“三星的电视机产品涵盖了所有市场区隔,能够有效地以较市场平均价格更具竞争力的价格和对手竞争。”

没错,价格策略成为三星打开LED市场的最有力武器。在中国市场,2010年1月三星LED电视的均价是17600元,到了8月已降至11600元,降幅超过30%。同时,三星电子第二季度财报显示:销售额同比增加16.6%,达37.89万亿韩元(约合人民币2167.69亿元);营业利润同比增加 87.5%,达5.01万亿韩元(约合人民币286.62亿元)。正是由于高、中、低的完整产品布局,使得三星可以稳妥地利用价格策略又不会损失利润。松下电视的负责人曾感慨:“三星的降价速度已让松下举步维艰。”

那么,三星发动这场战争的战略考虑是什么?在原先的CCFL液晶电视领域,三星已经很难甩开与竞争对手之间的距离,利润空间相应变小。三星在液晶领域打造垂直产业链的模式,已经成为全球电视厂家的标准模式。就在2009年初三星全面上市LED电视之际,京东方刚刚宣布要建立8代液晶面板生产线。而一直以来中国因为没有高世代面板生产线(6代以上),在大尺寸液晶电视的生产上必须依赖进口面板。2009年底,中国在建的高世代面板生产线已经达到六七条。

中国在液晶电视上建成完整产业链意味着,液晶电视将马上进入微利时代。这对三星来说是无法接受的。三星开始切入新的技术领域。从技术概念上来看,LED电视只是在原来的液晶显示技术上将CCFL背光源换成LED背光源,从而达到画质和节能上的改善。但从产业链上来看,LED电视从液晶面板到液晶模组都要发生改变。这需要必要的技术积累,三星打的就是这样的时间差:中国高世代液晶面板生产线到2011年底才能投产,而开发LED液晶面板也需要时间。

三星发动LED战争的目的可以说已经达到。据DisplaySearch统计,今年第二季度三星在全球平板电视市场占有率又增加了2个百分点,达到了 24.4% ,创下该公司的新纪录。在LED和40寸以上电视的市场占有率维持了第一名的领导地位。如果2010年LED电视全球销量达到2500万台,那么三星的 1000万台将占到40%。

近日,三星称要下调今年LED电视的销量,从1000万台下降到900万台。但这并不是说三星在LED电视上的用心有所改变,业内更多的猜测是,“三星下调LED电视出货目标,很可能是一种策略。”年初三星电子很可能故意抛高销售目标,使整个LED产业链的产能开动起来,现在下调销售目标,自然LED芯片、封装甚至导光板价格都会下调,LED电视的成本自然也会降低。这就有可能将LED电视的普及期,再往前拉近一些。

有人认为LED电视不过是过渡的显示技术,真正替代液晶显示技术的是OLED(有机显示,可折叠弯曲、透明显示)。不过,三星在 OLED技术上的布局似乎也走在了前沿,根据UBIndustryResearch调查,三星的OLED销售额在2009年已占到全球市场份额的73%。目前,三星旗下的行动显示公司(SMD)拥有全球最大的OLED面板生产线。该公司表示将于2011年5月量产5.5代主动式有机发光二极管 (AMOLED),2012年开始量产30英寸以上大尺寸AMOLED面板。当LED电视无利可图时,三星可转投OLED。

因此,就算LED电视仅是过渡技术,但在这场过渡中,主导权仍然牢牢控制在三星手中。

中国企业应战

TCL 集团董事长李东生,面对TCL多媒体上市公司(含彩电业务)今年上半年净亏损2.93亿元的现状说了这样一句话:“去年年底在做产品规划时我们只规划了一条面对高端市场的LED背光液晶生产线,结果后来LED背光模组价格下降幅度超出了我们的预料。”李东生直言TCL在互联网电视和LED背光电视的战略抉择上判断错误。

不过,像TCL这样今年上半年彩电利润不佳的彩电企业并不在少数。四川长虹上半年实现营业收入186.12亿元,同比增长 40.1[FS:Page]8%,而净利润只有4063万元;康佳集团上半年收入79.4亿元,同比增长53.52%,净利润却只有5089万元,同比下滑36.63%;创维数码虽然还没有公布半年报,但从其上一财年的报告看出(到3月30日),上一财年的下半年创维毛利率已由22.7%降到20.4%。

从创维2009年底发布的2010年彩电战略来看,创维已经做好“转型LED”的准备。事实上,长虹、康佳等国内彩电厂家从2009年3月起,便已经推出 LED新品。从时间上来看,中国彩电厂家LED电视的新品推出并不比三星、LG、索尼落后。此后中国彩电厂家就一直在做LED产品布局。业内曾预计,今年五一节应该是中国彩电厂家发力LED的最好时点。这就说明,中国彩电厂家并不是全部没看到LED电视的前景,只不过一切并没有按计划进行。

创维数码董事局主席张学斌的解释是,2009财年毛利率走势变化主要由于价格压力,上半年毛利率高是由于旗下网络电视卖得好,但下半年竞争对手也推出同类产品,价格拼得比较凶,加上LED产品还未形成产品阵容,毛利率自然受压。LED电视导入速度有所延迟,对彩电产品的盈利能力产生一定程度的影响,成为很多彩电厂家在财报中解释利润下降的主要理由。

为什么LED电视导入速度延迟了?除了像TCL那样在战略上判断错误之外,更大的原因在于中国彩电厂家受累于产业链的不完整。中国彩电厂家获得LED面板的速度显然要迟于三星、LG等日韩企业,一步迟就步步迟,这是产业链不完整的第一个后果。第二个后果是,面板的突然跌价让中国彩电厂家措手不及。1至4月份液晶面板价格暴涨,但到了5月份,面板价格却突然大幅缩水,跌幅高达8%至10%, 8月份的液晶面板价格更是环比下跌4%、同比下跌15%,创下今年以来最大跌幅。而之前中国彩电厂家普遍乐观地预判了2010年形势,均采取了提前采购甚至囤积面板。

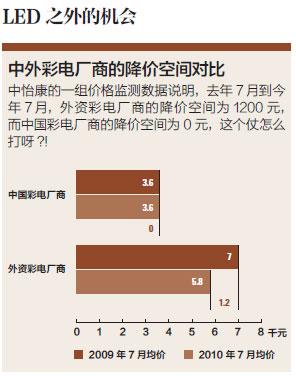

在这种情况下,中国彩电厂家都在忙着消化LCD库存,哪儿还有心思布局LED电视。相反,那些拥有完整产业链的日韩彩电厂家则可以轻装上阵。中怡康的一组价格监测数据似乎说明了中国彩电厂家的被动地位:去年7月份在中国电视市场上,国产彩电的均价是3600元,外资是7000 元;今年7月份国产彩电的均价仍然是3600元,外资却变成了5800元,而且在32英寸等个别尺寸彩电的均价上,国产和外资几乎是一样的。

本来应该是中国彩电厂家杀手锏的价格战,却被外资拿走了。产业链不完整的中国彩电厂家,根本无暇用价格利器扩大销售规模,因此,在由三星等日韩企业发动的这场LED战争,中国彩电厂家第一阶段即告负。

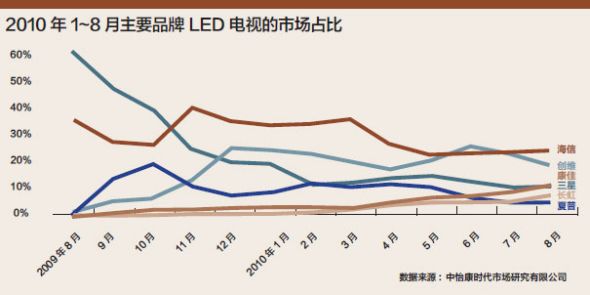

不过,并不是所有中国彩电厂家都输了第一阶段战争,海信电器的半年报业绩十分漂亮:营业收入94.89亿元,同比增长27.95%;实现净利润 2.47 亿元,同比增长47.8%。利润增长的原因在于LED销售力度的加大,在1~8月的中国LED电视市场,海信名列第一。而先前曾在液晶电视市场处于第三位置的TCL,在LED电视市场已经退到第九,三星则位居第三。

与其他中国彩电厂家有所不同的是,海信在LED战略推进上是坚决的。2008 年7月海信便推出了42英寸超薄LED液晶电视;2008年8月,海信建成投产了中国第一条LED背光模组生产线。当2009年下半年其他彩电厂家犹豫的时候,海信通知经销商:“LED将是海信平板电视的核心产品。”这意味着,渠道推广工作正式大面积展开。此时,海信已经形成完整的LED产品线(从19英寸到55英寸)。刘洪新称,今年底海信LED电视的销售量将占海信电视整体销售量的50%,在全国LED电视的比例将保持30%左右。

海信在LED上的布局与策略与三星有些相似。从某种意义上讲,海信已经不是LED战争的应战者,它应该被称之为中国电视市场上LED战争的发动者,当然也如三星赢得了全球LED市场先机一样,海信至少抢占了中国LED市场的制高点。

不过,这只是第一阶段的战争。中国彩电厂家还有大把机会反攻。而且据中国视像行业协会副会长郝亚斌介绍,从产业链上来看,虽然还要受制于面板厂家,但是整机技术上并没有太多的障碍,LED电视的画质效果反而更多地控制在彩电厂家手中,比如普通的液晶面板(非LED面板)加上LED背光源也可以做成LED电视。目前,国际电工委员会(IEC)已确定由海信牵头制定LED液晶背光分规范国际标准。从技术上看,相比于CCFL液晶电视,中国彩电厂家在LED电视上占有更大的主动地位。

消化掉库存之后的中国彩电厂家,已经开始明显加大了LED的销售力度,并且取得了效果。比如TCL,今年初在中国 LED市场的占有率几乎为零,8月份的占有率已经达到7.1%。李东生在接受采访时表示,TCL多媒体预计到年底销售80万~100万台LED液晶电视, “到年底的时候LED产品占公司总销量的30%左右,明年初步规划大概有60个产品将采用LED背光源”。30%,也是很多中国彩电厂家的一个产品结构比例。

业内普遍认为,今年国庆节将是LED战场的一个新结点。已有中国彩电厂家将42英寸LED电视的价格拉低到5000元之内。中怡康彩电分析师彭显东说:“2009年5月42英寸LED电视与LCD电视的价差是3.5倍,7月份已经变成了1.6倍,预计国庆期间将变为1.5倍,这也是 LED普及大潮的开始。”

LED战争才刚刚开始。所幸的是,这个时候擅长利用价格战的中国彩电企业似乎又回来了。但真正让人担心的是,显示技术不断升级换代,中国企业却始终摆不脱被动跟随的局面。在这一轮新的角逐中,LED战争会不会才刚刚开始,却马上结束了。

LED之外的机会

接下来,整个彩电业都将面临更为复杂的挑战,彩电业的边界将被打破,站在彩电企业面前的竞争对手,不再只是曾经的行业内的冤家对头,是来自“外太空的外星人”。

“以往,我们还在行业内考虑产品与产品的竞争、产业链与产业链的竞争,今天,我们发现集聚了大量资源的‘平台型’企业已经试图从我们的隔壁穿墙而入......我不知道,我面对的下一个竞争对手是谁?!”展望前景,刘洪新有点忧心忡忡。

他所说的“隔壁穿墙而入”事件指的是:美国硅谷宣布要重新发明电视,Google TV虽然上市需待时日,但已正式发布,苹果、英特尔等IT企业也在酝酿最新的智能电视......这些“穿墙者”没有垂直的产业链,但是有集聚了大量资源的“平台”,还有尚佳的盈利能力。最近,苹果公司股价竟一度超过了中石油,成为仅次于美孚集团的全球第二大公司。拥有资源平台和资本的这类公司,完全不受显示技术产业链的控制,它们通过让索尼或者三星等传统彩电企业代工的方式制造电视机,而通过开放的资源平台售卖内容获得利润,也就是苹果公司的模式。

这类竞争者在给中国彩电厂家带来压力的同时,其实也带来了启发,因为后者也不拥有完整的显示技术产业链。而事实上,互联网电视就是中国彩电厂家在此种模[FS:Page]式上的探索。通过互联网电视,彩电厂家可以通过“在线”和“后台”的方式把每台属于自己品牌的电视都“管”起来,彩电厂家就像一个广电运营商一样负责为消费者推送电视节目。

但很不幸的是,今年5月开始,国家广电总局对互联网电视的视频节目实施了管制,只有取得互联网电视牌照的企业才可以向互联网电视推送视频节目。到目前为止,只有CNTV、杭州华数、百视通三家获得该牌照。所有中国彩电厂家均被排斥在外,更令它们无法接受的是,在对待互联网电视节目收费问题上双方也有分歧,彩电厂家自然不愿交钱,但三家牌照商也不可能在现阶段向消费者收钱。这一状况直接导致互联网电视在中国裹足不前。中国彩电厂家对于新模式的觊觎也如美梦一场,破碎了。

虽然国家广电总局的这条法令也禁止了谷歌、苹果等企业的进入,但是中国彩电厂家的视野应该是全球。可是,如果在中国都得不到历练,又何谈全球。更重要的是,互联网电视可以帮助中国彩电厂家稍微摆脱显示技术产业链的控制。中国彩电厂家似乎已经看透了这一点。在互联网电视被管制之后,它们开始向开放式软件平台进军。

比如海信9月份推出的Hi-smart智能电视,可以自由安装、卸载软件、游戏等应用程序;海信自主研发的HITV-OS操作系统能够支持开放的应用程序开发环境,可以让更多开发者参与进来。这就好比苹果公司的APP store。创维等其他彩电厂家也开始强化电视的其他功能运用,比如创维E70健康运动电视以“酷开健身房”为核心,通过电视内置跑步运动功能,让消费者根据电视健康教练的指导进行韵律慢跑全身运动,就像一台跑步机。

中国彩电厂家正在推送除视频之外的节目内容,郝亚斌称,这并不违反国家广电总局的规定。而这种新的商业模式将带领中国彩电厂家进入一个新的战场,是脱离显示技术产业链之外的战场。这样看来,在LED战场上的一时得失并不算什么。不过,在新的竞争领域,中国彩电厂家并不能完全占有优势。他们要面临新的竞争对手,比如苹果和谷歌,这些公司甚至比三星、索尼更具创新力,中国彩电厂家又该如何举步?

最尴尬的结局是,在制造能力上不敌三星、索尼甚至富士康等企业;在新模式创新能力上不敌苹果、谷歌甚至不知道的竞争者。那么,有可能,中国彩电已无法参与下一场战争,更谈不上在产品更替中取代谁的问题。所以,现在中国彩电厂家要做的是,既要打好LED战争,又要探索出更新的商业模式以占领先机。这对一向处于跟进状态的中国彩电厂家来说,确实很难。

为您推荐

11月5日,三星电子和韩国电信KT日前宣布合作促进韩国的IPTV业务发展。根据这一合作协议,三星将为KT的新Mega TV业务用户提供42寸等离子彩电和40寸液晶电视的特别促销价格。三星和KT的官员表示

该消息人士表示,双方沟通已进行了不短时间,5月份就开始准备,目前正在走一些程序问题。新浪科技也了解到,已有相关宣传资料介绍三星电视与CNTV的合作。由于三星电子中国总部负责彩电方面的人员去韩国培训,上述消息新浪科技未能得到三星的确认。据了解,外资品牌在欧美等国外市场早就在销售互联网电视,但均认为国内相关监管政策未明朗,一直谨慎处理并未在国内推出。而如今政策似乎正趋明朗。日前,广电总局发布了《互联网电视内容服务管理规范》、《互联网电视集成业务管理规范》,要求每台互联网电视必须搭载有牌照的集控平台。CNTV、上海文广、杭州华数也已于3月份获得了相关牌照。随后,TCL、长虹、清华同方等也宣布推出或正

“再一次,改变一切”,这是苹果中文官方网站上整屏iPhone4广告海报的宣传语。同样,乔布斯的苹果也再一次吸引了全球媒体的镁光灯。2010年6月8日凌晨1点,在旧金山MosconeWest会展中心举行的苹果全球开发者大会(WWDC10)上,乔布斯发布了全新的iPhone第四代手机,型号为iPhone4。至此,之前围绕着iPhone4种种传言与猜测,甚至于戏剧性的“丢机门”,终于划上了句号。苹果之威,无远弗届。iPhone4的魅力甚至远达太平洋海岸这边的中国,事实上,这场iPhone4的发布会已经成了国内媒体竞赛的战场。各大门户都派出赴美采访团队或连线美国特约记者来争取第一手资料——正如之前的苹

已经上市的具备“三网融合”功能的互联网电视目前并不多,绝大部分仍为国内品牌,平均售价也在2万元左右。这些刚刚上市的“互联网电视”在成本上除了原料加工、技术投入外,不排除与内容源合作以及相关技术嵌入等所带来的其他成本因素。三星某款电视机6月13日讯,国内“三网融合”架构初定,互联网电视产业随即将迅速进入摸索期。从目前来看,在技术细节与运营模式均未最终确定的情况下,国内电视厂商或小步试探、或谨慎观望。而作为外商,三星近期在互联网电视方面动作频繁,先是参加了由中国电子商会举办的互联网电视体验活动,后又有消息称其与CNTV开始了合作。业内人士称,从国内以往新兴市场发展历程看,随着众多问题的出现,多数外