6月2日,科创板上市委2020年第33次审议会议结果显示,同意中科寒武纪科技股份有限公司(以下简称“寒武纪”)发行上市(首发)。

寒武纪今年3月26日进入科创板“考场”,经过两轮问询后快速过会。历时68天,再次刷新科创板审核速度。

寒武纪的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,为客户提供丰富的芯片产品与系统软件解决方案。

研发开支巨大 寒武纪连续三年亏损超16亿元

招股书显示,2017-2019年,寒武纪分别实现营业收入784.33万元、1.17亿元、4.44亿元,但净利润却处于连年亏损状态,分别为-3.81亿元、-4104.65万元、-11.79亿元,3年连续亏损超过16亿元。

寒武纪表示,其波动主要受到股份支付等非经常性损益项目及研发费用的影响。

值得一提的是,寒武纪十分重视技术研究开发工作,2017 年、2018 年和 2019 年,公司研发费用分别为2,986.19 万元、24,011.18 万元和 54,304.54 万元,研发费用率分别为 380.73%、205.18%和 122.32%。

此外,寒武纪的研发管理团队一直保持稳定,且均具有丰富的集成电路产品的技术研发与项目实施经验。截至2019年12月31日,公司研发人员680人,占员工总数比例高达79.25%。

发力云端智能芯片和边缘智能芯片

寒武纪人工智能芯片主要有两种业务模式,一是将终端智能处理器IP授权给芯片厂商,该部分业务收入在2017年-2018年占据公司营收90%以上,主要是与华为海思的合作。二是自己设计和销售云端智能芯片及加速卡、边缘智能芯片及加速卡。

寒武纪称,2019年终端智能处理器IP授权业务收入相较于2018年下滑41.23%,主要系华为海思选择自研终端智能芯片,未与公司继续合作。

由于公司与华为海思未继续达成新的合作,公司短期内难以开发同等业务体量的大客户,因此2020年公司终端智能处理器IP授权业务收入将继续下滑。

公告介绍,华为海思未来与寒武纪在终端、云端、边缘端人工智能芯片产品领域均存在直接竞争。除了华为海思,随着人工智能应用的发展和对人工智能计算能力的需求不断提升,集成电路巨头英伟达、英特尔、高通、联发科等均和寒武纪存在竞争关系,公司面临较大的竞争压力。

目前,寒武纪正在大力开拓第二种业务模式,发力云端智能芯片和边缘智能芯片。

公司表示,云端智能芯片及加速卡业务客户除了关联方中科曙光以外,公司在2019年还开拓了浪潮信息、金山云等非关联方,预计2020年云端智能芯片及加速卡业务收入将进一步增长;边缘智能芯片及加速卡业务方面,寒武纪介绍,公司该产品已与部分客户签署销售合同,同时部分客户处于送样及测试阶段,预计2020年内可实现规模化出货。

寒武纪表示,智能计算集群系统作为新基建的重要内容,能够大幅牵引智能产业的发展,预计未来1-2年市场空间在52亿元-100亿元。此外,寒武纪表示,在这一领域,公司产品与英伟达GPU、华为Atlas产品应用领域有所区分,且具备灵活响应、生态开放等竞争优势,能够在未来的市场竞争中占据有利地位。

华为从客户变为对手

寒武纪最初的声名鹊起是因为华为,2016 年,寒武纪推出的 1A 处理器被集成在了华为的麒麟 970 芯片中,助力华为拿下了“全球首款集成 AI 处理器的手机芯片”名头,2018 年,寒武纪的双核 NPU 又集成到华为 Mate20 手机搭载的麒麟 980 芯片中,这也是令华为 Mate20 功能强大的亮点之一。

作为全球出货量最大的手机品牌之一,华为不仅保障了寒武纪的产品销售和收入,也让寒武纪获得了一个高起点。

在3年多的“蜜月期”里,招股书显示,2017年、2018年,寒武纪的收入全部来自IP授权,而华为分别贡献了其中的98%、97%。

转折点很快到来。华为在与寒武纪短暂合作后,很快就抛弃了后者,转而自研AI芯片模块。

2018年10月华为发布了人工智能 IP 架构“达芬奇”;2019 年 6 月,华为推出了自研的 AI 手机芯片— 麒麟 810,并于同年 10 月推出了全栈全场景 AI 解决方案,外界将此举解读为华为与寒武纪“正式”分手。

招股书显示,寒武纪2019年收入4.4亿元,80%来自两个政府IDC项目。而在2018年为寒武纪贡献了99.7%收入的终端智能处理器IP业务,因为失去主要客户华为,收入一落千丈,仅占2019年收入的15%。

寒武纪上市之后的营收能力和前景,是市场关心的核心点。

在招股书中,寒武纪营收的部分问题已经有了明确的阐述,甚至几项被写在了上市风险提示里。

比如存在持续亏损、短时间无法盈利、IP业务无法持续发展、客户集中度较高等。其中,持续亏损和短时间无法盈利可以说是芯片行业的一个普遍现象。

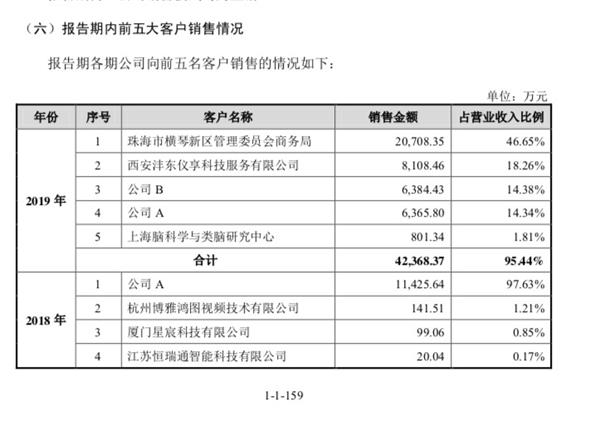

招股书中,寒武纪披露了前五大客户的情况,2019 年这五大客户为寒武纪贡献了 95% 的营收,客户集中度明显过高,且高度 TO G 。第一、第二大客户均为政府。

整体来看,寒武纪上市还是很值得期待的,它很大程度上代表了国产 AI 芯片的最高水平,上市之后,寒武纪在资本市场的表现如何,将受到整个 AI 芯片行业的关注。

寒武纪今年3月26日进入科创板“考场”,经过两轮问询后快速过会。历时68天,再次刷新科创板审核速度。

寒武纪的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,为客户提供丰富的芯片产品与系统软件解决方案。

研发开支巨大 寒武纪连续三年亏损超16亿元

招股书显示,2017-2019年,寒武纪分别实现营业收入784.33万元、1.17亿元、4.44亿元,但净利润却处于连年亏损状态,分别为-3.81亿元、-4104.65万元、-11.79亿元,3年连续亏损超过16亿元。

寒武纪表示,其波动主要受到股份支付等非经常性损益项目及研发费用的影响。

值得一提的是,寒武纪十分重视技术研究开发工作,2017 年、2018 年和 2019 年,公司研发费用分别为2,986.19 万元、24,011.18 万元和 54,304.54 万元,研发费用率分别为 380.73%、205.18%和 122.32%。

此外,寒武纪的研发管理团队一直保持稳定,且均具有丰富的集成电路产品的技术研发与项目实施经验。截至2019年12月31日,公司研发人员680人,占员工总数比例高达79.25%。

发力云端智能芯片和边缘智能芯片

寒武纪人工智能芯片主要有两种业务模式,一是将终端智能处理器IP授权给芯片厂商,该部分业务收入在2017年-2018年占据公司营收90%以上,主要是与华为海思的合作。二是自己设计和销售云端智能芯片及加速卡、边缘智能芯片及加速卡。

寒武纪称,2019年终端智能处理器IP授权业务收入相较于2018年下滑41.23%,主要系华为海思选择自研终端智能芯片,未与公司继续合作。

由于公司与华为海思未继续达成新的合作,公司短期内难以开发同等业务体量的大客户,因此2020年公司终端智能处理器IP授权业务收入将继续下滑。

公告介绍,华为海思未来与寒武纪在终端、云端、边缘端人工智能芯片产品领域均存在直接竞争。除了华为海思,随着人工智能应用的发展和对人工智能计算能力的需求不断提升,集成电路巨头英伟达、英特尔、高通、联发科等均和寒武纪存在竞争关系,公司面临较大的竞争压力。

目前,寒武纪正在大力开拓第二种业务模式,发力云端智能芯片和边缘智能芯片。

公司表示,云端智能芯片及加速卡业务客户除了关联方中科曙光以外,公司在2019年还开拓了浪潮信息、金山云等非关联方,预计2020年云端智能芯片及加速卡业务收入将进一步增长;边缘智能芯片及加速卡业务方面,寒武纪介绍,公司该产品已与部分客户签署销售合同,同时部分客户处于送样及测试阶段,预计2020年内可实现规模化出货。

寒武纪表示,智能计算集群系统作为新基建的重要内容,能够大幅牵引智能产业的发展,预计未来1-2年市场空间在52亿元-100亿元。此外,寒武纪表示,在这一领域,公司产品与英伟达GPU、华为Atlas产品应用领域有所区分,且具备灵活响应、生态开放等竞争优势,能够在未来的市场竞争中占据有利地位。

华为从客户变为对手

寒武纪最初的声名鹊起是因为华为,2016 年,寒武纪推出的 1A 处理器被集成在了华为的麒麟 970 芯片中,助力华为拿下了“全球首款集成 AI 处理器的手机芯片”名头,2018 年,寒武纪的双核 NPU 又集成到华为 Mate20 手机搭载的麒麟 980 芯片中,这也是令华为 Mate20 功能强大的亮点之一。

作为全球出货量最大的手机品牌之一,华为不仅保障了寒武纪的产品销售和收入,也让寒武纪获得了一个高起点。

在3年多的“蜜月期”里,招股书显示,2017年、2018年,寒武纪的收入全部来自IP授权,而华为分别贡献了其中的98%、97%。

转折点很快到来。华为在与寒武纪短暂合作后,很快就抛弃了后者,转而自研AI芯片模块。

2018年10月华为发布了人工智能 IP 架构“达芬奇”;2019 年 6 月,华为推出了自研的 AI 手机芯片— 麒麟 810,并于同年 10 月推出了全栈全场景 AI 解决方案,外界将此举解读为华为与寒武纪“正式”分手。

招股书显示,寒武纪2019年收入4.4亿元,80%来自两个政府IDC项目。而在2018年为寒武纪贡献了99.7%收入的终端智能处理器IP业务,因为失去主要客户华为,收入一落千丈,仅占2019年收入的15%。

寒武纪上市之后的营收能力和前景,是市场关心的核心点。

在招股书中,寒武纪营收的部分问题已经有了明确的阐述,甚至几项被写在了上市风险提示里。

比如存在持续亏损、短时间无法盈利、IP业务无法持续发展、客户集中度较高等。其中,持续亏损和短时间无法盈利可以说是芯片行业的一个普遍现象。

招股书中,寒武纪披露了前五大客户的情况,2019 年这五大客户为寒武纪贡献了 95% 的营收,客户集中度明显过高,且高度 TO G 。第一、第二大客户均为政府。

整体来看,寒武纪上市还是很值得期待的,它很大程度上代表了国产 AI 芯片的最高水平,上市之后,寒武纪在资本市场的表现如何,将受到整个 AI 芯片行业的关注。