本报告在业内有关领导及专家的指导之下,由国家广播电影电视总局《广播电视信息》杂志社广电研究部(R&TI Research)组织实施,联合上海市电影电视技术协会以及有关业内专家共同撰写,由R&TI Research广电研究正式发布。

中国的广播电视正全面步入数字化,根据R&TI Research的调研统计,截至2008年10月,已有超过3800万有线数字电视用户。地面数字电视国家标准出台后,也已在2008年开始播出;直播卫星方面,虽然鑫诺二号因技术故障无法投入使用,但随着2008年6月9日中星9号成功发射,也拉开了中国直播卫星产业的序幕。加上基于中国的电信宽带网络采用ADSL技术的IPTV传输方式、光盘方式及宽带互联网下载的方式,尤其是宽带互联网络的下一代NGN。中国迎来了全方位、立体化的数字电视时代,为高清电视应用开辟了更多渠道和形态方式。

高清晰度电视作为数字电视的一种高级形态,业已在美洲、欧洲得到较为快速的发展。中国的高清电视自2006年开始全面启动,中央电视台、上海文广以及中影集团旗下的华诚电影电视数字节目有限公司都相继开播了高清频道。虽然在2007年里,高清频道的市场营销还起色不大,但随着各地有线数字电视整体转换的深入,随着地面数字电视及直播卫星业务的展开,随着2008年北京奥运会的推动,中国的高清电视将一定在近几年得到快速发展。

《2008—2009年中国高清电视产业报告》全面分析了我国高清电视的技术标准与产业链现状,对全球高清电视的发展进行了总括性的介绍,对我国高清电视的发展历程、产业背景、产业规划与政策进行了详尽的剖析,对高清电视产业现状、市场发展状况以第一手翔实的调研数据进行了描述。此外,报告建立在大量第一手的用户需求调研数据基础上,对我国高清电视的发展方向、发展趋势进行了分析预测,并为产业链各方提供了建议。高清电视产业的发展,也将对高清电视的前端及终端设备厂商带来巨大的市场机遇,对投资机构而言则蕴含着诸多投资机会。

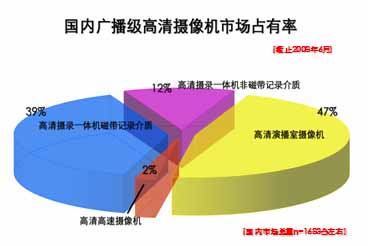

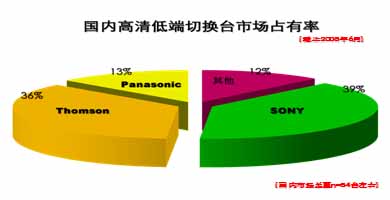

作为中国最权威的高清电视产业研究报告,对高清电视的整个产业链进行了全面、系统的调研,其中,业内广播级高清摄像机和高清低端切换台市场占有率如图1、2所示:

由上图可以看到,磁带介质摄像机是目前主要的高清摄像机类型,总共占据了86%的市场份额;其中,高清演播室磁带摄像机的数量超过了高清磁带摄录一体机;同时,这也意味着摄像机的记录介质已经打破纯磁带的局面,逐步向无带化制作方向发展。数据也显示,Sony和Thomson两家公司占有低端切换台的主要市场份额,远远领先于其它竞争对手。

国内主流省、直辖市、市级电视台2006—2008年高清包装系统配置情况如下表:

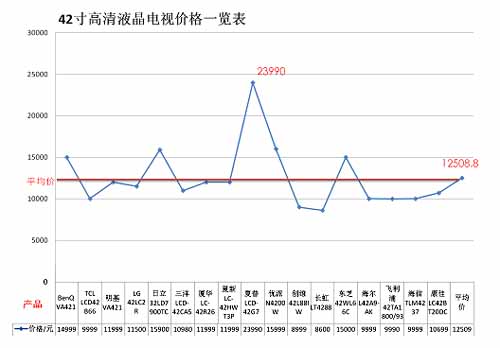

另外,该报告对市场上高清终端情况进行了详细调研和梳理,比如对不同尺寸的高清液晶和等离子电视价格和发展趋势进行了研究,举例如下图图3:

从图3可以看到,同样尺寸的液晶电视机的生产厂商和产品型号要远远比等离子电视机丰富,从一个侧面也反应了这一领域的市场成熟度较高,而且竞争将日趋激烈,当然,价格可能会在进一步的市场竞争中继续下挫,这对消费者来说反而是个福音。

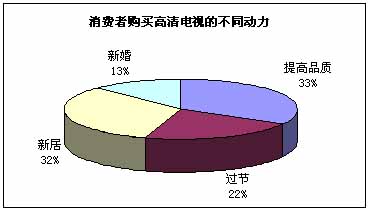

广电研究(R&TI Research)于2008年10月对消费者进行的实际调研,显示出消费者对高清电视的需求度、显示屏尺寸大小、价格接收范围等方面的目前状态,其中购买高清电视的不同原因所占比例如图4所示:

该报告对高清频道开办机构、高清节目制作公司、有线电视网络运营商、高清电视系统供应商、高清电视设备制造商以及芯片公司、投资机构等单位,都有非常高的参考价值。

报告全文大约12万字,总计190页左右,70多张图表,其中包括近50多张独家调研发布的图表。

中国的广播电视正全面步入数字化,根据R&TI Research的调研统计,截至2008年10月,已有超过3800万有线数字电视用户。地面数字电视国家标准出台后,也已在2008年开始播出;直播卫星方面,虽然鑫诺二号因技术故障无法投入使用,但随着2008年6月9日中星9号成功发射,也拉开了中国直播卫星产业的序幕。加上基于中国的电信宽带网络采用ADSL技术的IPTV传输方式、光盘方式及宽带互联网下载的方式,尤其是宽带互联网络的下一代NGN。中国迎来了全方位、立体化的数字电视时代,为高清电视应用开辟了更多渠道和形态方式。

高清晰度电视作为数字电视的一种高级形态,业已在美洲、欧洲得到较为快速的发展。中国的高清电视自2006年开始全面启动,中央电视台、上海文广以及中影集团旗下的华诚电影电视数字节目有限公司都相继开播了高清频道。虽然在2007年里,高清频道的市场营销还起色不大,但随着各地有线数字电视整体转换的深入,随着地面数字电视及直播卫星业务的展开,随着2008年北京奥运会的推动,中国的高清电视将一定在近几年得到快速发展。

《2008—2009年中国高清电视产业报告》全面分析了我国高清电视的技术标准与产业链现状,对全球高清电视的发展进行了总括性的介绍,对我国高清电视的发展历程、产业背景、产业规划与政策进行了详尽的剖析,对高清电视产业现状、市场发展状况以第一手翔实的调研数据进行了描述。此外,报告建立在大量第一手的用户需求调研数据基础上,对我国高清电视的发展方向、发展趋势进行了分析预测,并为产业链各方提供了建议。高清电视产业的发展,也将对高清电视的前端及终端设备厂商带来巨大的市场机遇,对投资机构而言则蕴含着诸多投资机会。

作为中国最权威的高清电视产业研究报告,对高清电视的整个产业链进行了全面、系统的调研,其中,业内广播级高清摄像机和高清低端切换台市场占有率如图1、2所示:

由上图可以看到,磁带介质摄像机是目前主要的高清摄像机类型,总共占据了86%的市场份额;其中,高清演播室磁带摄像机的数量超过了高清磁带摄录一体机;同时,这也意味着摄像机的记录介质已经打破纯磁带的局面,逐步向无带化制作方向发展。数据也显示,Sony和Thomson两家公司占有低端切换台的主要市场份额,远远领先于其它竞争对手。

国内主流省、直辖市、市级电视台2006—2008年高清包装系统配置情况如下表:

另外,该报告对市场上高清终端情况进行了详细调研和梳理,比如对不同尺寸的高清液晶和等离子电视价格和发展趋势进行了研究,举例如下图图3:

从图3可以看到,同样尺寸的液晶电视机的生产厂商和产品型号要远远比等离子电视机丰富,从一个侧面也反应了这一领域的市场成熟度较高,而且竞争将日趋激烈,当然,价格可能会在进一步的市场竞争中继续下挫,这对消费者来说反而是个福音。

广电研究(R&TI Research)于2008年10月对消费者进行的实际调研,显示出消费者对高清电视的需求度、显示屏尺寸大小、价格接收范围等方面的目前状态,其中购买高清电视的不同原因所占比例如图4所示:

该报告对高清频道开办机构、高清节目制作公司、有线电视网络运营商、高清电视系统供应商、高清电视设备制造商以及芯片公司、投资机构等单位,都有非常高的参考价值。

报告全文大约12万字,总计190页左右,70多张图表,其中包括近50多张独家调研发布的图表。