数字电视是指采用数字技术将活动图像和声音等信号进行编码、压缩处理,经存储或实时广播后,供用户接收、播放、点播的电视系统。与模拟电视节目相比,数字电视节目具有清晰度高、音频效果好、抗干扰能力强、节目传输容量大、交互性强等优势,并且可以开展多种模拟电视难以提供的增值业务,如多媒体信息、证券交易、交互电视、视频点播等各种新兴增值业务。

数字电视业务根据信号传输方式,可分为卫星传输(DVB-S)、地面传输(DVB-T)、有线传输(DVB-C)和IPTV;根据技术标准,可分为美国的ATSC标准、欧洲的DVB标准、日本的ISDB标准,中国的有线数字电视采用欧洲的DVB-C标准,地面数字电视采用自主的DTMB标准;根据接收图像清晰度,可分为标清产品和高清产品;根据产品市场定位可分为高、中、低端产品。

数字电视终端产品根据市场定位具体分类如下:

低端产品:主要指简易型机顶盒(标清),即可以满足基本收视功能的基本型机顶盒。该类产品功能简单,除能接收数字电视信号播放节目(部份产品具有加密功能)外,没有其它的应用功能,硬件配置、接口都相对单一,无需太多的研发工作。

中端产品:主要指基本型单向机顶盒(标清),除满足基本的收视功能外,还有数据广播、股票信息、准视频点播(NVOD)及其它简单的人机游戏等功能。该类产品硬件配置相对较高,接口、功能较丰富,能支持多种格式输出,需要大量的研发投入,尤其是应用功能的开发。

高端产品:市场上的高端机顶盒产品主要集中在标清交互式、高清机顶盒等。该类产品不仅实现收视功能,还能实现视频点播(VOD)、股票交易、彩票投注、时移电视、在线缴费、彩票投注等多种应用功能,其各种外围接口也更加丰富,如USB、100/10M网口、分量输出、HDMI、VGA等。

近年来,中国数字电视产业大力推进数字化转换,已从局部地区试点转向全国范围推进。2008年,中国有线电视数字化开始整体转换的城市已经超过100个,其中有33个城市完成了全市有线电视用户的数字化整体转换。中国政府高度重视电视数字化整体转换工作,并将其列入《国民经济和社会发展第十一个五年规划纲要》和国务院工作要点加以推动。在政府推动整体转换模式和市场自发产生的付费电视需求对数字电视产业的推动下,数字电视用户规模迅速增长。2006年累计数字电视用户达到1416.8万户,2007年达到2904.8万户,较2006年增长105.03%;2008年达到4915.4万户,较同期增长69.22%。预计2009年达8024.0万户,2012年、2014年将分别达到22055.0、38707万户。

2006-2014年中国数字电视用户规模及发展预测(单位:万户)

根据Guideline Research数据,2008年全球机顶盒出货量达到1.48亿台,预计2010年全球机顶盒出货量达到1.89亿台,如下图所示。

2004年-2010年全球数字机顶盒市场总出货量及变化趋势

2008年,中国机顶盒厂商的出货总量超过9400万台,占据全球市场的66.83%,中国已经成为全球最大的机顶盒制造中心。

2004-2008年中国数字电视机顶盒市场销售量及增长

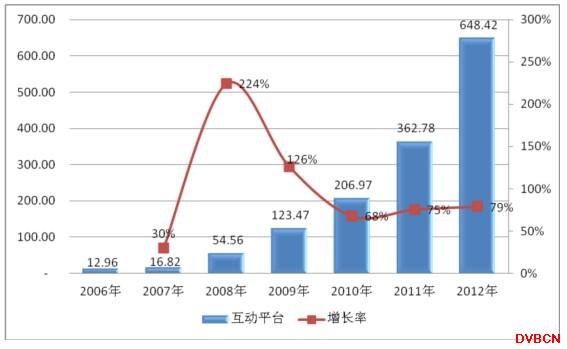

根据2010年1月13日召开的国务院常务会议所确定的三网融合时间表:2010年至2012年重点开展广电和电信业务双向进入试点;2013年至2015年,全面实现三网融合发展,普及应用融合业务;可以确定双向网络改造将是广电运营商未来几年的工作重心,因而,未来几年数字电视产业将处于发展的高峰时期,双向交互式平台的搭建更是行业发展的重点,新业务、新技术、新产品不断涌现,不考虑未来新增数字电视双向交互系统相关设备的影响,以现有产品的市场趋势来看:2007年,中国数字电视互动平台市场规模达到16.82亿元人民币,2008年,中国有线数字电视互动平台市场规模达到54.56亿元人民币,2009年,预计将达到123.47亿人民币,2010年将达到206.97亿元人民币,2011年将达到362.78人民币,2012年将达到648.42亿人民币。

2006-2012年数字电视互动平台市场规模(单位:亿元)

总体而言,基本型标清机顶盒呈稳定增长的趋势;双向互动机顶盒、高清机顶盒等高端产品将进入快速增长阶段;双向接入产品和前端交互系统市场刚刚起步,具有较大的增长潜力;随着双向网络改造的完成和互动平台的搭建,增值业务将成为未来广电运营商数字电视运营业务重要的增长来源。

A.前端交互系统

在国内一般由各地区广电部门下属的网络运营公司承担数字电视网络系统的建设,全国独立的有线电视网络实体(网络公司或网络中心)约有1,500个左右(不包括约600家左右企业有线电视网),且呈逐年上升趋势。

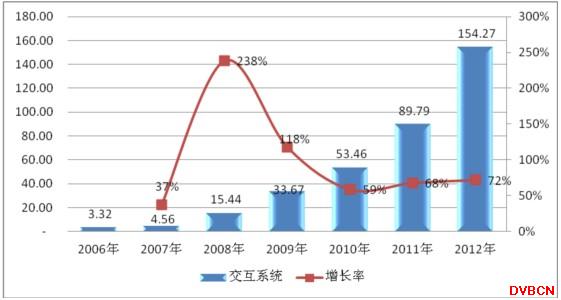

运营商为推进数字电视增值服务需要大量的前端交互系统,其系统建设与双向网络改造基本上是同步进行, 2006年-2012年前端产品市场规模如下图所示:

2006-2012年前端交互系统市场规模(单位:亿元)

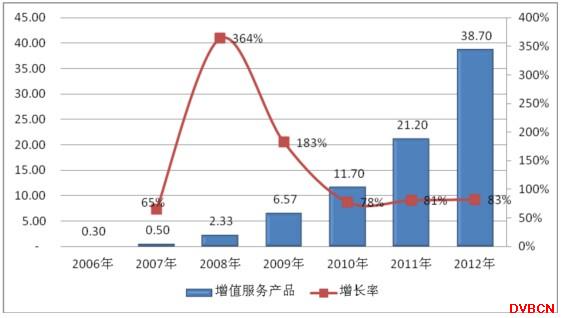

B.增值业务系统

运营商推进双向网络改造的目的是通过提供丰富的增值服务而取得更大收益,因而,数字电视增值服务产品受到运营商的密切关注。

&n[FS:Page]bsp; 目前,国内外以ARPU值作为衡量广电运营商盈利能力标准,中国有线用户ARPU 值远远低于美国,甚至低于印度。相对数值比较,中国有线电视年ARPU 值占GDP 比重仅为1%,低于世界平均的1.9%水平。因而增值服务产品市场前景较为广阔,随着双向网络的推进,增值业务系统的增长将快于前端交互系统及终端设备。

2006-2012年增值业务系统市场规模(单位:亿元)

C.网络接入设备

网络传输方案对双向网络改造极为重要,作为入户最后连接部分,直接制约着数字互动电视的推广,因而,运营商十分重视网络传输方案建设。根据国务院在2010年1月份所确定的三网融合时间表,网络建设将是广电运营商近年工作重心,网络接入设备的需求将得到有力提升,预测2006-2012年网络传输方案与双向网络改造趋势保持一致性,其市场规模如下图所示:

2006-2012年网络传输方案市场规模(单位:亿元)

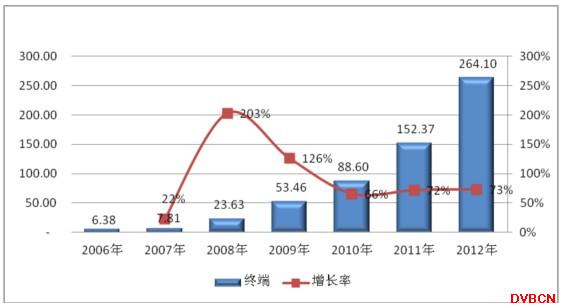

D.终端设备

终端产品主要是双向机顶盒,且其实际销量与运营商推广力度有关,目前运营商推广终端产品主要采取第一台赠送,第二台用户自主购买方式,因而终端产品相对其他细分产品而言,属于消费电子产品。终端产品功能的多元化、个性化将促进数字电视用户的消费。终端产品的需求将在未来一段时间继续保持高增长,但与前端及网络传输方案相比可能存在一定滞后性,双向机顶盒市场规模及增长如下图所示:

2006-2012年互动平台终端设备市场规模(单位:亿元)

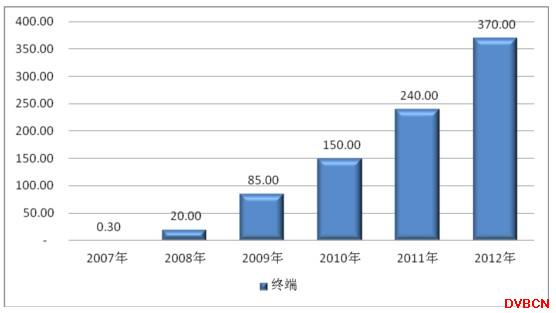

在数字电视终端设备中,高清机顶盒逐渐成为终端产品的主流。近年高清电视频道不断推出,高清电视机的销量也迅猛增长,作为与其配套的产品,高清将相对标清更容易受到用户亲睐。中国高清数字电视发展条件已经成熟,平板显示器消费市场已充分启动,传输通道完全具备,电视节目生产已向高清迈进。预计2009-2012 年,国内高清数字机顶盒销量将分别达到85万台、135 万台、240 万台、370 万台,高清机顶盒将成为数字电视终端设备市场新的增长点。

2007-2012年高清机顶盒出货量(单位:万台)

数字电视产业的发展对政策的依赖性较大,目前随着国内经济社会的不断发展变化,国内产业政策也大力支持数字电视产业的发展。随着数字电视行业市场规模的扩大与深入发展,数字电视互动平台行业的发展也将水涨船高,并且将成为数字电视产业顺利发展的必要组成部分。

跟随数字电视产业的发展和投资的阶段式实施,互动平台市场在未来的几年里将不断扩大,并且随着数字电视互动平台技术的发展,对具有交互、高清、多媒体等支持多种增值业务互动平台产品市场需求在不断上升,此类产品对厂商的产品创新能力有着较高要求。数字电视互动平台市场将在将来相当长的时间内市场前景广阔,不断迅速扩展。