中国水路交通在中国交通行业所占份额很小,水运客运量和货运量在综合运输体系中所占比重仅为1%左右。但是,中国港口运输连续几年持续高速增长,2005年水路客运周转量和货物周转量的增速,尽管从比例上,比上年有明显下降,但仍达到20%左右的增速。而且,随着水路运输的快速发展,水运行业信息化发展也一直呈持续增长态势。

尽管水路交通在国家交通体系中的地位远不如铁路、公路和民航,但是,信息化的应用水平对港航企业运营效率有着决定性作用,水运特别是海运的国际化程度,带动了信息技术应用水平向国际化看齐。因此,我国水运行业中以港航和海运企业信息化水平较高。

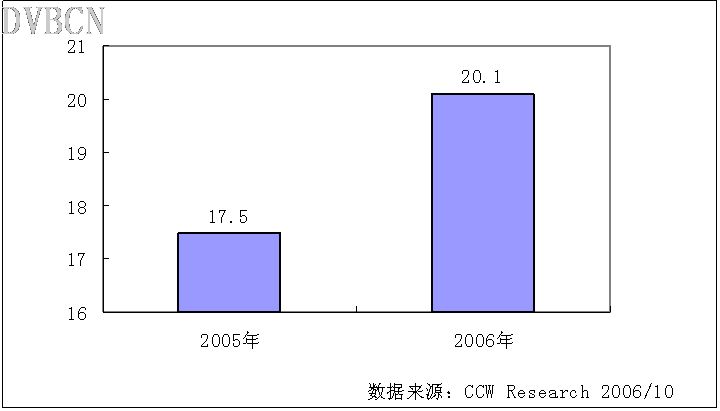

计世资讯(CCW Research)研究数据表明,2006年中国水运行业IT支出将达到20.1亿元,比2005年增长14.7%,其中硬件支出所占份额为60.6%,软件和服务分别为21.2%和18.2%。

目前活跃在水运行业的ISV和SI主要有烟台华东电子、中创软件、中远网络物流、中交网科技、广东易路顺(怡迅)、北京名骏等。这些厂商对港口、航运业务及其IT应用熟悉,积累了关于港口、航运MIS方面的丰富经验,有较为全面的软件开发和系统集成能力,并且依靠深厚的行业背景,在水运行业积累了较多的成功案例。

今后几年,中国水运行业的业务发展方向,主要包括以下几个方面:显著提高沿海港口的基础设施有效供给能力;建成智能航运建设示范工程并发挥效益;显著提高内河集装箱码头通航能力,基本适应江海直达和集装箱运输发展需要;建立有效的水上交通安全预防监控体系。

行业业务的发展必将带动相应的IT需求增长。由此,计世资讯(CCW Research)认为,未来几年中国水运行业的IT需求,将主要体现在不断完善水上安全监督管理业务系统、港口管理信息系统、集装箱管理信息系统等方面。

图表:2005-2006年水运行业IT投入