由于中国广电行业把有线数字电视作为整个产业的发展重点,所以有线数字电视智能卡的增长速度较快,截至2012年一季度,中国有线电视用户数量已经突破2亿户,其中有线数字电视用户达到1.091亿户,由此可见,数字电视的市场发展空间仍然巨大。同时,模拟用户仍然存在至少10%的增量,在数字化整转过程中,还会暴露出约20%的有线电视黑户,此外还有部分数字电视用户会增加第二终端、第三终端,即会带来第二、第三张智能卡的购买,从而带来更大的市场增长空间。另外,随着双向网改工作的不断深入,未来CAS发展将适应双向网络运营环境,广电运营商对双向网的安全性性能将更加重视。

2012年一季度,在各省份有线网络运营商以省为单位的区域网络整合工作基础上,部分地区开始统一使用CA、机顶盒等终端设备,已经进行网络整合的省份占总体的97%,尚未进行网络整合的省份占总体的3%,其中典型的省份有:河北省、内蒙古自治区、吉林省、湖南电广旗下部分网络公司、广西壮族自治区、陕西省、宁夏回族自治区等等。

截止至2012年一季度,在各省份有线网络运营商整合过程中,目前处在行政整合阶段的省份占总体的27%,主要有辽宁省、黑龙江省、山东省、山西省、福建省、湖北省、甘肃省等省份。目前处于平台整合阶段的省份占总体的73%,其中网络整合基本完成的主要有北京、天津、上海、重庆、江苏省。

图1:中国有线网络运营商地区网络整合进度 单位:%

截止至2012年一季度,中国已经统一使用CA系统的省市占总体的78%,尚未统一使用CA系统的省市占总体的22%。中国大部分有线网络运营商都已选用了不同品牌的CA系统,且绝大部分已经招标完毕。其中已经招标完毕,短时间内没有招标计划的运营商占总体市场的97.2%,尚未搭建CA系统平台的运营商相对较少,占总体的2.80%,这些运营商的基本特征是用户规模较小,目前很多都在选择和省网进行整合。

图2:地区有线网络运营商CA系统招标采购情况 单位:%

根据国家广电总局公布的信息,目前条件接收系统通过认证获得入网资格的厂商共有41家,其中最主要的厂商有:永新视博、数码视讯、天柏、Irdeto、NDS、算通等。

表3:中国有线数字电视行业主要CA系统竞争厂商

目前国内CA系统市场竞争格局相对集中:永新视博、天柏、数码视讯进入市场较早,智能卡发卡量位居前列,市场占有率较高,其他厂商发展相对平稳。未来国内条件接收系统市场上的竞争将进一步加剧,由省市级向区县延伸,由第一终端向第二终端发展。

截止至2012年一季度,中国有线数字电视CA系统市场主要被永新视博、数码视讯、天柏、Irdeto四家企业瓜分,本土CA厂商占据国内大部分市场份额,由永新视博、数码视讯、天柏组成的第一阵营约占整个国内市场的76.14%,Irdeto、NDS、Conax等国外厂商约占整个国内市场的23.86%,其他品牌CA系统覆盖城市占比较低。

图3:中国有线数字电视CA系统覆盖城市占比 单位:%

截止至2012年一季度,中国有线数字电视用户累计达到1.091亿户。历史数据显示,2011年一季度,中国有线数字电视用户累计达到9140万户,2011年二季度,中国有线数字电视用户累计达到9500万户,2011年三季度,中国有线数字电视用户累计达到9900万户,三季度,2011年四季度,中国有线数字电视用户累计达到1.051亿户,2012年一季度,中国有线数字电视用户累计达到1.091亿户,中国有线数字电视用户增量将超过400万户。

图4:中国有线数字电视用户发展趋势 单位:万户

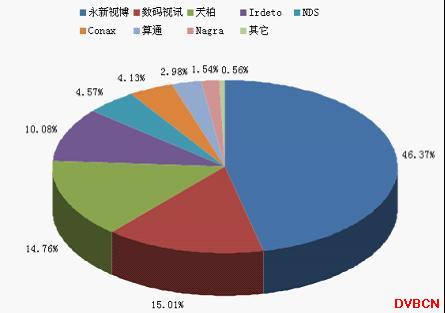

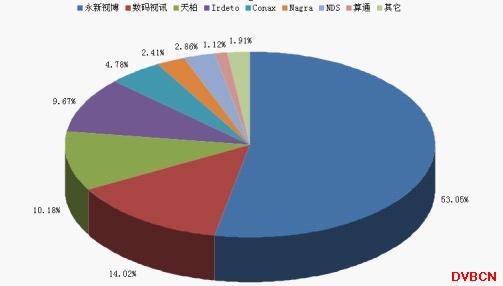

截止至2012年一季度,中国有线数字电视CA系统智能卡发卡量达到480万张,其中发卡量最多的CA系统智能卡厂商为永新视博,发卡量占中国有线数字电视CA系统智能卡发卡量的53.05%,其次为数码视讯,发卡量占中国有线数字电视CA系统智能卡发卡量的14.02%,排在第三位的是天柏,发卡量占中国有线数字电视CA系统智能卡发卡量的10.18%,排在第四位的是Irdeto,发卡量占中国有线数字电视CA系统智能卡发卡量的9.67%,排在第五位的是Conax, 发卡量占中国有线数字电视CA系统智能卡发卡量的4.78%,其它品牌CA系统智能卡发卡量较低。

图5:中国有线数字电视CA系统智能卡发卡量占比 单位:%

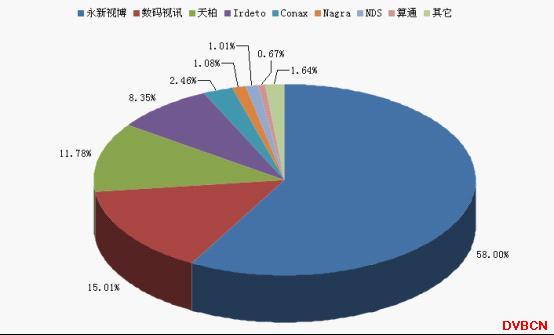

截止至2012年一季度,中国有线数字电视CA智能卡厂商出货量将近660万张,其中出货量较多的厂商为永新视博,出货量将近400万张,占有线数字电视CA智能卡市场的58%,其次是数码视讯,占有线数字电视CA智能卡市场的15.01%,排在第三为的是天柏,占有线数字电视CA智能卡市场的11.78%,国外品牌出货量较多的厂商为Irdeto, 占有线数字电视CA智能卡市场的8.35%,其它品牌向CA智能卡市场出货量较少。

图6:中国有线数字电视CA系统及智能卡厂商出货量占比 单位:%

2011-2015年,随着各省份网络整合的快速推进,各地有线网络公司在城区、郊县数字化整体转换后,正在以省份为单位大规模向乡镇、农网推进,这正给了有线数字电视CA系统厂商大规模发展提供了良好的契机。另外,随着城区有线数字电视用户已经初具规模,用户层面的第二终端市场开始启动,城市有线数字电视第二终端及CA智能卡二次发卡市场将进入高速增长期。

为您推荐

“分众传媒发行价为14-16美元,首次公开发行25%的股份,共发行40017万股,融资额在1.4亿-1.5亿美元之间,公司市值将达5.6亿-6亿美元,正式挂牌日期定在7月上旬。”6月23日晚,消息人士向记者透露了分众传媒在美国纳斯达克上市的最新进程。而早在6月14日,美国证监会网站公布了分众传媒的募股书。重挺中国概念股“CEO江南春将于6月27日启动路演之旅。其行程的最先一站为香港,然后是新加坡、欧洲,最后一站是美国纽约。”上述消息人士透露。招股书显示,分众传媒2004年的营收约为2289.6万美元,毛利为2045.3万美元,净利750万美元,以市值6亿美元估算,其市盈率为80倍。此市盈率高于

楼宇电视广告作为一个新兴行业,正越来越受到重视,吸引越来越多的业者分食大饼。但由于楼宇电视媒体起步较晚,行业标准的缺失,业内人士呼唤尽快出台行业标准。聚众传媒日前借在上海召开的中国楼宇电视广告标准研讨会之机,率先发布了楼宇电视广告五项标准。标准一:楼宇电视广告每天播放次数不得少于60次,杜绝少播漏播现象的发生。标准二:以点收视成本(覆盖场所多少)作为广告价值计算准则。标准三:楼宇电视媒体不是单一媒体,广告必须真正做到全国性联播才有效。标准四:楼宇电视媒体要“聚焦受众”,并实现对目标受众的“全程渗透”。标准五:楼宇电视广告只有在低干扰度的广告环境中,方能奏效。有关资料显示,截至2005年3月,中

欧特克传媒与娱乐大中国区总经理曾启柚《实现创想——Ideasrealized》曾启柚:欧特克在广播电视这一块领域很多是广告和片头的包装和国外大型电视剧、高清电视剧都是用这个来剪播制作的,上面有二十几家国内外相关的用户,一路下来

松下电器(中国)有限公司技术总监孙奉明《高清世纪精心选择——松下电器P2HD最新发展》孙奉明:各位领导,各位来宾,大家上午好,下面我将就松下电器以面向数字网络P2技术向高清方向发展向大家做介绍。今年BIRTV展会松下电视的参展主题是高清世纪